อุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 3 ปี 2567 "เหล็กลวด" การผลิตหดตัวมากที่สุด

- Share :

- 5,683 Reads

ในปี 2567 ไตรมาสที่ 3 ดัชนีผลผลิตอุตสาหกรรมมีค่า 83.5 หดตัวจากไตรมาสเดียวกันของปีก่อนร้อยละ 4.0 (%YoY) และหดตัวจากไตรมาสก่อนร้อยละ 0.9 (%QoQ) โดยเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน

กองนโยบายอุตสาหกรรมรายสาขา สำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) ระบุว่า ดัชนีผลผลิตอุตสาหกรรมเหล็กไตรมาสที่ 3 ปี 2567 หดตัวเมื่อเทียบกับช่วงเดียวกันของปี 2566 จากการผลิตผลิตภัณฑ์เหล็ก เช่น เหล็กลวด เหล็กเส้นข้ออ้อย และเหล็กโครงสร้างรูปพรรณ การบริโภคในประเทศ ขยายตัวจากผลิตภัณฑ์เหล็ก เช่น เหล็กเส้นและเหล็กโครงสร้างเหล็กแผ่นหนารีดร้อน และเหล็กแผ่นเคลือบดีบุก

การผลิตเหล็กและเหล็กกล้า

ไตรมาสที่ 3 ปี 2567 ดัชนีผลผลิตอุตสาหกรรม มีค่า 83.5 หดตัวจากไตรมาสเดียวกันของปีก่อนร้อยละ 4.0 (%YoY)และหดตัวจากไตรมาสก่อนร้อยละ 0.9 (%QoQ) โดยเมื่อเทียบกับ

ไตรมาสเดียวกันของปีก่อน การผลิตเหล็กทรงยาวหดตัวร้อยละ 6.7 ผลิตภัณฑ์ที่การผลิตหดตัวมากที่สุด คือ เหล็กลวด หดตัวร้อยละ 12.8 รองลงมา คือ เหล็กเส้นข้ออ้อย หดตัวร้อยละ 9.5 และเหล็กโครงสร้างรูปพรรณชนิดรีดร้อน หดตัวร้อยละ 9.2 การผลิตเหล็กทรงแบน หดตัวร้อยละ 9.0 ผลิตภัณฑ์ที่มีการผลิตหดตัว ได้แก่ เหล็กแผ่นเคลือบสังกะสีและเหล็กแผ่นรีดร้อนชนิดม้วน หดตัวร้อยละ 19.0 และ 15.1 ตามลำดับ ส่วนการผลิตท่อเหล็กกล้า ขยายตัวร้อยละ 9.2

การบริโภคเหล็กในประเทศ

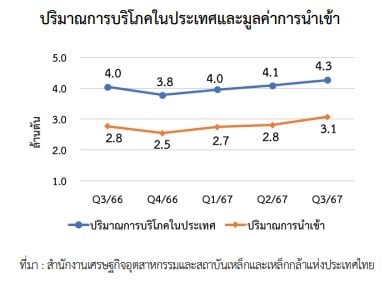

ไตรมาสที่ 3 ปี 2567 มีปริมาณ 4.3 ล้านตัน ขยายตัวจากไตรมาสเดียวกันของปีก่อน ร้อยละ 5.5 (%YoY) และขยายตัวจากไตรมาสก่อนร้อยละ 4.2 (%QoQ) โดยเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน การบริโภคขยายตัวทั้งในผลิตภัณฑ์เหล็กทรงยาวและผลิตภัณฑ์เหล็กทรงแบน โดยการบริโภคเหล็กทรงยาวขยายตัวร้อยละ 1.4 จากการบริโภคเหล็กเส้นและเหล็กโครงสร้าง การบริโภคเหล็ก

ทรงแบนขยายตัวร้อยละ 8.0 จากการบริโภคเหล็กแผ่นหนารีดร้อน เหล็กแผ่นเคลือบดีบุก เหล็กแผ่นเคลือบโครเมี่ยม และ เหล็กแผ่นเคลือบชนิดอื่น ๆ

การนำเข้าเหล็กและเหล็กกล้า

ไตรมาสที่ 3 ปี 2567 มีปริมาณ 3.1 ล้านตัน ขยายตัวจากไตรมาสเดียวกันของปีก่อน ร้อยละ 10.7 (%YoY) และขยายตัวจากไตรมาสก่อนร้อยละ 9.3 (%QoQ) โดยเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน การนำเข้าเหล็กทรงยาว ขยายตัวร้อยละ 4.0 ผลิตภัณฑ์ที่การนำเข้าขยายตัวมากที่สุด เช่น เหล็กโครงสร้างรีดร้อน ประเภท Carbon steel ขยายตัวร้อยละ 272.7 (ประเทศหลักที่ไทยนำเข้าเพิ่มขึ้น ได้แก่ จีน และอินเดีย) รองลงมา เหล็กเพลาขาว และท่อเหล็กไม่มีตะเข็บ ขยายตัวร้อยละ 22.2 และ 5.6 ตามลำดับ เหล็กทรงแบน ขยายตัวร้อยละ 13.0 ผลิตภัณฑ์ที่การนำเข้าขยายตัวมากที่สุด เช่น เหล็กแผ่นหนารีดร้อน ขยายตัวร้อยละ 93.30 (ประเทศหลักที่ไทยนำเข้าเพิ่มขึ้น คือ ญี่ปุ่น จีน และเกาหลีใต้) รองลงมา คือ เหล็กแผ่นบางรีดร้อนไร้สนิม และเหล็กแผ่นบางรีดร้อน (Carbon Steel) ขยายตัวร้อยละ 57.7 และ 33.4 ตามลำดับ

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 4 ปี 2567

คาดการณ์การผลิตจะทรงตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน สำหรับการบริโภคและการนำเข้ายังคงขยายตัว เนื่องจากราคาเหล็กในตลาดโลกมีแนวโน้มปรับตัวลดลง และปริมาณการผลิตเหล็กของประเทศจีนยังคงอยู่ในระดับสูง ประกอบกับอุปสงค์เหล็กในประเทศจีนยังคงหดตัว จากปัญหาในภาคอสังหาริมทรัพย์ ทำให้ประเทศจีนส่งออกสินค้าเหล็กมากขึ้น โดยมีตลาดอาเซียนเป็นตลาดส่งออกหลัก

อ่านต่อ:

- ผู้ผลิตเหล็กรายใหญ่ จี สตีล และ จี เจ สตีล หารือบีโอไอ ขยายลงทุนครั้งใหญ่ 4,500 ล้านบาท

- ‘นิปปอนสตีล’ ผู้ผลิตเหล็กอันดับสี่ เพิ่มอัตราส่วนแร่ที่ขุดเองเป็น 40% พร้อมขยายลงทุนต่างประเทศ

บทความยอดนิยม 10 อันดับ

- ยอดขายรถยนต์ 2566

- คาร์บอนเครดิต คือ

- อบรมรถยนต์ไฟฟ้า 2567

- Apple ครองตลาดสมาร์ทโฟนพรีเมียมในปี 2023

- การเปลี่ยนแปลงของเครือข่ายไร้สาย 5G

- ยอดจดทะเบียนรถยนต์ไฟฟ้า 2566

- สถิติส่งออกกลุ่มยานยนต์และชิ้นส่วนไทยปี 2566

- เทคโนโลยีในงานโลจิสติกส์ มีอะไรบ้าง

- กฎหมาย ปล่องระบาย อากาศ

- solid state battery คือ

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / Twitter / YouTube @MreportTH