อุตสาหกรรมเหล็กและเหล็กกล้า ไตรมาส 2 ปี 2564 และแนวโน้มไตรมาสถัดไป

- Share :

- 2,330 Reads

กองนโยบายอุตสาหกรรมรายสาขา 1 สำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) เผยสถานการณ์อุตสาหกรรมเหล็กและเหล็กกล้าของไทยในไตรมาสที่ 2 ปี 2564 มีการขยายตัวเมื่อเทียบกับช่วงเดียวกันของปี 2563 จากการผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงยาวและเหล็กทรงแบนขยายตัว เช่น ลวดเหล็กแรงดึงสูง เหล็กโครงสร้าง รูปพรรณชนิดรีดร้อน เหล็กแผ่นรีดเย็น เหล็กแผ่นเคลือบดีบุก และเหล็กแผ่นเคลือบสังกะสี

ดัชนีผลผลิตอุตสาหกรรม (MPI) อุตสาหกรรมเหล็กและเหล็กกล้า

การผลิตเหล็กและเหล็กกล้าในไตรมาสที่ 2 ปี 2564 ดัชนีผลผลิตอุตสาหกรรม มีค่า 109.3 ขยายตัวจากไตรมาสเดียวกันของปีก่อน ร้อยละ 33.3 (%YoY) และขยายตัวจากไตรมาสที่ผ่านมาร้อยละ 1.0 (%QoQ) เนื่องจาก การฟื้นตัวของอุตสาหกรรมต่อเนื่อง รวมถึงราคาเหล็กในตลาดโลกที่สูงขึ้นเมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา

-

การผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงยาว ขยายตัวร้อยละ 24.7 ผลิตภัณฑ์ที่มีการผลิตขยายตัวมากที่สุด คือ ลวดเหล็กแรงดึงสูง ขยายตัวร้อยละ 56.5 รองลงมา คือ เหล็กโครงสร้างรูปพรรณชนิดรีดร้อนและลวดเหล็ก ขยายตัวร้อยละ 33.1 และ 27.2 ตามลำดับ

-

การผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงแบน ขยายตัวร้อยละ 61.8 ผลิตภัณฑ์ที่การผลิตขยายตัวมากที่สุด คือ เหล็กแผ่นรีดเย็น ขยายตัวร้อยละ 100.4 รองลงมา คือ เหล็กแผ่นเคลือบดีบุก และเหล็กแผ่นเคลือบสังกะสี ขยายตัวร้อยละ 82.0 และ 70.2 ตามลำดับ

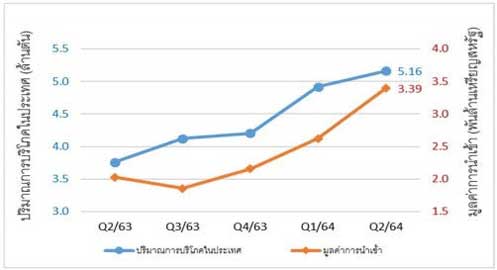

การบริโภคเหล็กในประเทศไตรมาสที่ 2 ปี 2564 มีปริมาณ 5.2 ล้านตัน ขยายตัวจากไตรมาสเดียวกันของปีก่อนร้อยละ 37.3 และขยายตัวจากจากไตรมาสที่ผ่านมา ร้อยละ 6.5

-

การบริโภคเหล็กทรงยาว ขยายตัวร้อยละ 34.6 จากการบริโภคเหล็กเส้นและเหล็กโครงสร้างรีดร้อน ขยายตัวร้อยละ 48.5 และเหล็กลวด ขยายตัวร้อยละ 28.6

-

การบริโภคเหล็กทรงแบน ขยายตัวร้อยละ 38.7 จากการบริโภคเหล็กแผ่นบางรีดเย็น ขยายตัวร้อยละ 70.3 รองลงมา คือเหล็กแผ่นบางรีดร้อน ขยายตัวร้อยละ 60.8 และเหล็กแผ่นรีดร้อน ขยายตัวร้อยละ 33.1

การนำเข้าเหล็กและเหล็กกล้าในไตรมาสที่ 2 ปี 2564 มีมูลค่า 3.4 พันล้านเหรียญสหรัฐ ขยายตัวจากไตรมาสเดียวกันของปีก่อนร้อยละ 67.2 และขยายตัวจากจากไตรมาสที่ผ่านมา ร้อยละ 29.4

-

การนำเข้าผลิตภัณฑ์ในกลุ่มเหล็กทรงยาว ขยายตัวร้อยละ 42.1 ผลิตภัณฑ์ที่มีการนำเข้าขยายตัวมากที่สุด คือ เหล็กลวด ประเภท Carbon Steel ขยายตัวร้อยละ 90.9 รองลงมา คือ เหล็กเส้น ประเภท Carbon steel ขยายตัวร้อยละ 72.4 และเหล็กลวด ประเภท Alloy steel ขยายตัวร้อยละ 70.7

-

การนำเข้าผลิตภัณฑ์ในกลุ่มเหล็กทรงแบน ขยายตัวร้อยละ 76.4 ผลิตภัณฑ์ที่มีการนำเข้าขยายตัวมากที่สุด คือเหล็กแผ่นรีดร้อน ประเภท Alloy steel ขยายตัวร้อยละ 223.2 รองลงมาคือ เหล็กแผ่นบางรีดร้อน ประเภท Alloy steel 180.9 และเหล็กแผ่นบางรีดร้อน ประเภท Carbon steel ขยายตัวร้อยละ151.1

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 3 ปี 2564

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 3 ปี 2564 คาดการณ์ว่าจะขยายตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากการฟื้นตัวของอุตสาหกรรมต่อเนื่อง ประกอบกับราคาเหล็กในตลาดโลกยังอยู่ในระดับสูง อย่างไรก็ตามจากสถานการณ์การแพร่ระบาดของเชื้อไวรัสโควิด-19 จึงยังมีความเสี่ยงจากการหยุดชะงักของอุตสาหกรรมต่อเนื่องในประเทศ

อ่านต่อ:

- ภาครัฐ-เอกชน ร่วมถก ปรับราคาค่า K บรรเทาผลกระทบราคาเหล็ก

-

อุตสาหกรรมเหล็กและเหล็กกล้า ไตรมาส 4 ปี 2563 และแนวโน้มไตรมาสถัดไป

- แก้ปัญหาราคาเหล็กสูง รัฐ-เอกชนผนึกกำลัง เตรียมจับคู่ธุรกิจ ผู้ผลิต-ผู้ใช้ ซื้อขายตรง

- 7 สมาคมเหล็กยื่นนายก ชู 5 ข้อช่วยผู้ใช้เหล็ก เสนอปรับราคาค่า K เป็นมาตรการเร่งด่วน

บทความยอดนิยม 10 อันดับ

- เทคโนโลยีแห่ง G สู่ 5G เครือข่ายไร้สาย

- บทเรียน 'หมิงตี้ เคมีคอล' สู่มาตรการป้องกันไฟไหม้โรงงาน ระยะสั้น-ยาว

- เทคโนโลยีสำหรับโลจิสติกส์ ทางเลือกสู่ทางรอด ปรับก่อนโดนเบียด

- ธุรกิจที่ได้รับผลกระทบจาก COVID-19 ปี 2564

- กลยุทธ์การ PR และ Communication ในยุคดิจิทัล

- นิยามใหม่ SME ใช้ “รายได้” เป็นตัวกำหนด

- แบตเตอรี่ลิเธียมไอออนคืออะไร ตลาดจะก้าวไปในทางไหนในปี 2030?

- อุตสาหกรรมรถยนต์และชิ้นส่วนรถยนต์ไทย ปี 2564

- ปัญหาตู้คอนเทนเนอร์ขาดแคลน เจาะลึกตู้สินค้าหายไปไหน?

- อุตสาหกรรม 4.0 การผลิตแห่งอนาคต

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / Twitter / YouTube @MreportTH