อุตสาหกรรมเหล็กและเหล็กกล้า 2566 ไตรมาส 1 การผลิตหดตัวทั้งกลุ่มเหล็กทรงยาวและทรงแบน

- Share :

- 41,412 Reads

กองนโยบายอุตสาหกรรมรายสาขา สำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) เผยสถานการณ์อุตสาหกรรมเหล็กและเหล็กกล้าของไทยในไตรมาสที่ 1 ปี 2566 หดตัวลงเมื่อเทียบกับช่วงเดียวกันของปี 2565 จากการผลิตผลิตภัณฑ์ทั้งกลุ่มเหล็กทรงยาวและเหล็กทรงแบน

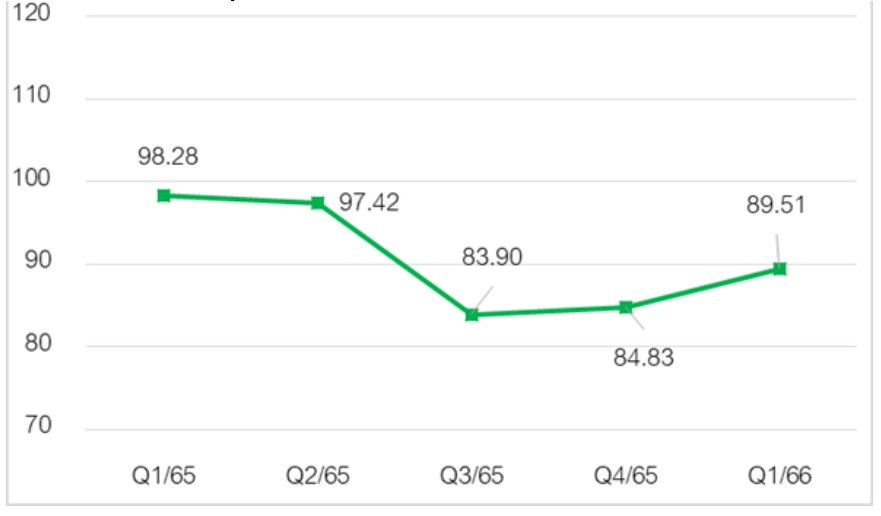

ดัชนีผลผลิตอุตสาหกรรม (MPI) อุตสาหกรรมเหล็กและเหล็กกล้า

การผลิตเหล็กและเหล็กกล้าในไตรมาสที่ 1 ปี 2566 ดัชนีผลผลิตอุตสาหกรรมมีค่า 89.5 หดตัวร้อยละ 8.9 จากไตรมาสเดียวกันของปีก่อน แต่ขยายตัวร้อยละ 5.6 จากไตรมาสที่ผ่านมา

-

การผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงแบน หดตัวร้อยละ 14.0 จากไตรมาสเดียวกันของปีก่อน ผลิตภัณฑ์ที่การผลิตหดตัวมากที่สุดคือ เหล็กแผ่นเคลือบดีบุก หดตัวร้อยละ 33.6 รองลงมา คือ เหล็กแผ่นรีดเย็น และเหล็กแผ่นรีดร้อนชนิดม้วน หดตัวร้อยละ 22.6 และ 12.3 ตามลำดับ

-

การผลิตผลิตภัณฑ์ในกลุ่มเหล็กทรงยาว หดตัวร้อยละ 12.4 จากไตรมาสเดียวกันของปีก่อน โดยผลิตภัณฑ์ที่มีการผลิตหดตัว คือ เหล็กลวด หดตัวร้อยละ 31.9 รองลงมา คือ เหล็กเส้นกลม และเหล็กโครงสร้างรูปพรรณ ชนิดรีดร้อน 27.1 และ 21.2 ตามลำดับ

ดัชนีผลผลิตอุตสาหกรรม

ที่มา : สำนักงานเศรษฐกิจอุตสาหกรรม

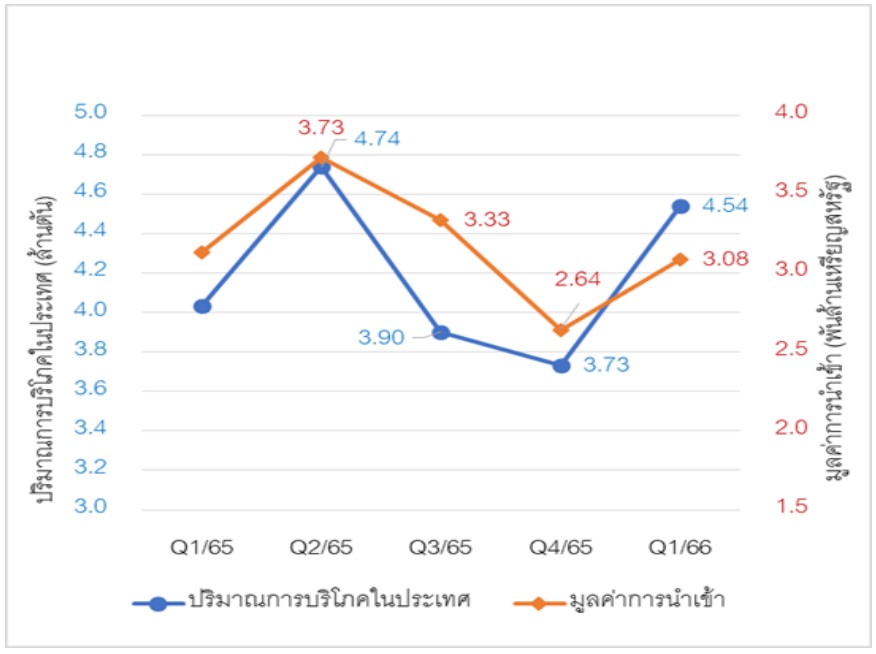

การบริโภคเหล็กในประเทศไตรมาสที่ 1 ปี 2566 มีปริมาณ 4.5 ล้านตัน ขยายตัวร้อยละ 12.5 จากไตรมาสเดียวกันของปีก่อน และขยายตัวร้อยละ 21.6 จากไตรมาสที่ผ่านมา

-

การบริโภคเหล็กทรงแบน ขยายตัวร้อยละ 14.9 จากการบริโภคเหล็กแผ่นเคลือบสังกะสีหดตัวร้อยละ 19.0 รองลงมา คือ เหล็กแผ่นบางรีดร้อน และเหล็กแผ่นเคลือบประเภทอื่น ๆ ขยายตัวร้อยละ 16.6 และ 16.3 ตามลำดับ

-

การบริโภคเหล็กทรงยาว ขยายตัวร้อยละ 8.8 จากไตรมาสเดียวกันของปีก่อน จากการบริโภคเหล็กเส้นและเหล็กโครงสร้างรูปพรรณ เป็นหลัก ขยายตัวร้อยละ 28.8

การนำเข้าเหล็กและเหล็กกล้าในไตรมาสที่ 1 ปี 2566 มีมูลค่า 3.1 พันล้านเหรียญสหรัฐ หดตัวร้อยละ 1.6 จากไตรมาสเดียวกันของปีก่อน แต่ขยายตัวร้อยละ 16.8 จากไตรมาสที่ผ่านมา

-

การนำเข้าผลิตภัณฑ์ในกลุ่มเหล็กทรงแบน หดตัวร้อยละ 1.6 ผลิตภัณฑ์ที่การนำเข้าหดตัวมากที่สุด คือ เหล็กแผ่นเคลือบโครเมี่ยม หดตัวร้อยละ 45.6 (ประเทศหลักที่ไทยนำเข้า คือ จีน เกาหลีใต้ และ

เยอรมนี) รองลงมา คือ เหล็กแผ่นบางรีดร้อน เหล็กแผ่นหนาประเภท Alloy Steel และเหล็กแผ่นบางรีดเย็น ประเภท Carbon Steel หดตัวร้อยละ 38.4 32.8 และ 22.8 ตามลำดับ -

การนำเข้าผลิตภัณฑ์ในกลุ่มเหล็กทรงยาว หดตัวร้อยละ 1.7 โดยผลิตภัณฑ์ที่การนำเข้าหดตัวมากที่สุด คือ เหล็กโครงสร้างรูปพรรณ ประเภท Stainless Steel หดตัวร้อยละ 78.2 (ประเทศหลักที่ไทยนำเข้า คือ อินเดีย ญี่ปุ่น และจีน) รองลงมา คือ เหล็กโครงสร้างรูปพรรณ ประเภท Alloy Steel เหล็กลวด ประเภท Stainless Steel และเหล็กเพลาขาว หดตัวร้อยละ 55.9 35.6 และ 22.2 ตามลำดับ

ที่มา : สำนักงานเศรษฐกิจอุตสาหกรรมและสถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 2 ปี 2566

แนวโน้มอุตสาหกรรมเหล็กและเหล็กกล้าไตรมาสที่ 2 ปี 2566 คาดการณ์ว่าจะหดตัวเล็กน้อยเมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากต้นทุนพลังงานที่มีความผันผวน ซึ่งอาจส่งผลให้แนวโน้มราคาเหล็กในตลาดโลกมีการปรับตัว และอาจส่งผลต่อความต้องการใช้เหล็ก อย่างไรก็ตาม หากการก่อสร้างโครงสร้างพื้นฐาน และนโยบายสนับสนุนอุตสาหกรรมของภาครัฐมีความต่อเนื่อง คาดว่าจะเป็นปัจจัยสนับสนุนการขยายตัวของอุตสาหกรรมเหล็กในประเทศ

อ่านต่อ:

- สมอ. คุม ‘เหล็กกล้าทรงแบนเคลือบสังกะสีผสมอะลูมิเนียมและแมกนีเซียม’ สกัดเหล็กด้อยคุณภาพทะลักเข้าไทย เตรียมบังคับใช้ปี'67

- อุตสาหกรรมเหล็กและเหล็กกล้า 2565 ไตรมาส 4 การผลิตหดตัวทั้งกลุ่มเหล็กทรงแบนและทรงยาว

- สภาอุตฯ ร่วมภาคเอกชน คัดค้านการยุติ AD บราซิล อิหร่าน ตุรกี

บทความยอดนิยม 10 อันดับ

- สรุปยอดขายรถยนต์ในไทย ปี 2565

- ครม. อนุมัติงบอุดหนุนรถ BEV 18,000 - 150,000 บาท/คัน

- ภาพรวมอุตสาหกรรมโซลาร์เซลล์ของไทย

- 17 อุตสาหกรรมแนวโน้มเติบโตในปี 2566

- 10 ตัวอย่างที่นำ 5G มาใช้งานได้อย่างน่าสนใจและประสบผลสำเร็จ

- เทคโนโลยีแห่ง G สู่ 5G เครือข่ายไร้สาย

- แบตเตอรี่ลิเธียมไอออนคืออะไร ตลาดจะก้าวไปในทางไหนในปี 2030?

- เทคโนโลยีสำหรับโลจิสติกส์ ทางเลือกสู่ทางรอด ปรับก่อนโดนเบียด

- นิยามใหม่ SME ใช้ “รายได้” เป็นตัวกำหนด

- FTA ไทย มีกี่ประเทศ พอหรือไม่ ทำไมต้องคิดเรื่อง CPTPP

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / Twitter / YouTube @MreportTH