อัปเดตสถานการณ์และภาวะอุตสาหกรรมพลาสติกไทย เดือนกันยายน 2563

- Share :

- 1,509 Reads

ศูนย์ข้อมูลและวิจัยอุตสาหกรรมพลาสติก สถาบันพลาสติก โดยนายศตพร สภานุชาต ผู้จัดการศูนย์ฯ ได้ออกบทวิเคราะห์และจัดทำรายงาน "ภาพรวมอุตสาหกรรมพลาสติกไทย เดือนกันยายน 2563 (Thailand Plastics Industry Snapshot for September 2020)" ดังนี้

ตามข้อมูลในเดือนสิงหาคม 2563 (Data as of August 2020)

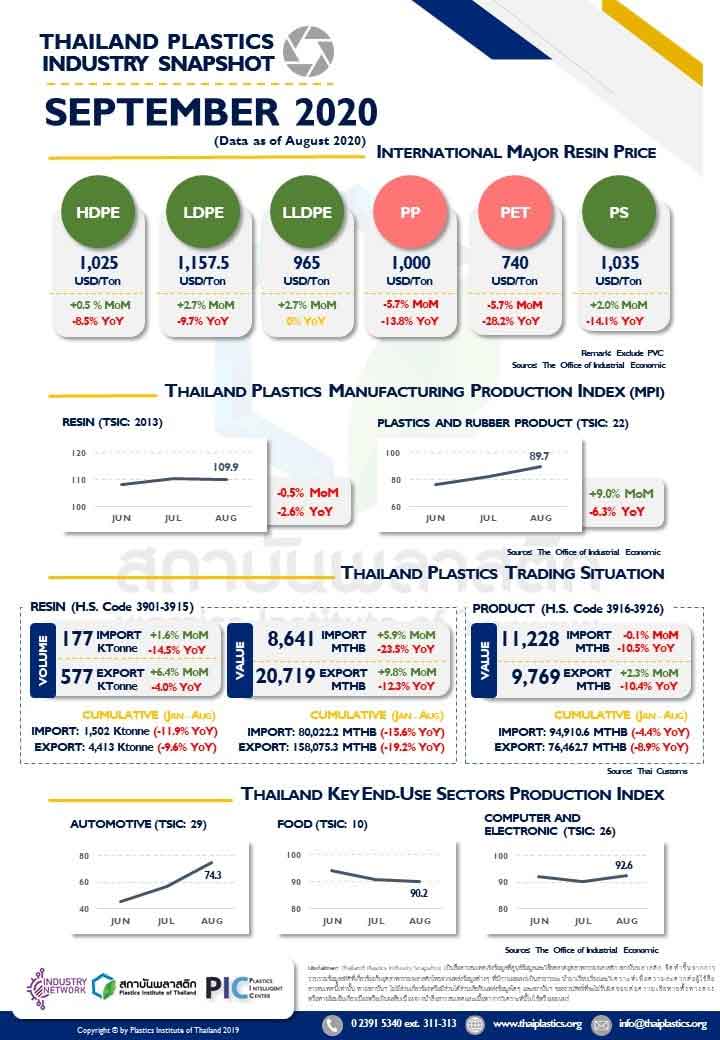

เศรษฐกิจโลกที่ผ่านจุดต่ำสุดมาแล้วยังคงค่อย ๆ เติบโตขึ้นอย่างค่อยเป็นค่อยไป การฟื้นตัวของเศรษฐกิจที่สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ในแต่ละพื้นทวีปฟื้นตัวในลักษณะ "V-Shape" รวมไปถึงประเทศไทยด้วย ด้วยเหตุนี้จึงเป็นหนึ่งในปัจจัยหนุน Demand ภาคอุปโภคบริโภคให้เริ่มฟื้นตัว กิจกรรมการผลิตเริ่มเข้าสู่ภาวะปกติอย่างระมัดระวัง ความต้องการบริโภคน้ำมันในภาคการผลิต บริการ และการขนส่งเริ่มปรับตัวสูงขึ้น ทำให้ทิศทางราคาน้ำมันดิบและเม็ดพลาสติกปรับตัวเพิ่มขึ้นตามไปด้วย

ภาวะการผลิตของอุตสาหกรรมพลาสติกไทยที่สะท้อนจากดัชนีผลผลิตอุตสาหกรรม (MPI) ในกลุ่มเม็ดพลาสติกอ่อนค่าเล็กน้อยที่ -0.5% MoM ในขณะที่ดัชนีส่งสินค้าปรับตัวเพิ่มขึ้น +2.7% MoM และดัชนีสินค้าคงคลังปรับตัวลดลง -1.6% MoM เห็นได้ชัดเจนว่าผู้ประกอบการกำลังควบคุมการผลิตควบคู่กับการตอบสนองความต้องการของตลาดด้วยสินค้าคงคลัง ทางด้านทิศทางการผลิตในกลุ่มผลิตภัณฑ์พลาสติกพบว่าดัชนีผลผลิตสินค้าบรรจุภัณฑ์พลาสติกเติบโตขึ้น +11.2% MoM จากความต้องการสินค้าบรรจุภัณฑ์ Single-Use ที่เพิ่มสูงขึ้นทั้งในและต่างประเทศ ในขณะที่การผลิตสินค้าพลาสติกกึ่งสำเร็จรูปและสินค้าพลาสติกอื่น ๆ หดตัว -3.1% MoM และ -10% MoM ตามลำดับ ตามทิศทางของอุตสาหกรรมต่อเนื่องที่ความต้องการยังไม่กลับมาฟื้นตัวเต็มที่

การส่งออกเม็ดพลาสติกขยายตัว +9.8% MoM จากความต้องการของตลาดโลกที่เติบโตทุกตลาดยกเว้นตลาดยุโรปที่หดตัว -7.5% MoM ตลาดส่งออกหลักอย่างเอเชียและอาเซียนที่มีส่วนแบ่งตลาดส่งออกรวมถึง 88% ของการส่งออกเม็ดพลาสติกของไทย เติบโตที่ +8.2% MoM และ +13.4% MoM ตามลำดับ โดยประเทศอินเดีย จีน และทุกประเทศในกลุ่มอาเซียน (ยกเว้นบรูไน) มีความต้องการเม็ดพลาสติกเพิ่มสูงขึ้นจากเดือนที่ผ่านมาอย่างมีนัยสำคัญ การส่งออกในกลุ่มผลิตภัณฑ์พลาสติกยังคงแปรผันไปตามสถานการณ์ของความต้องการของตลาดภายนอกประเทศเป็นสำคัญ แต่ยังคงเห็นสัญญาณการฟื้นตัวของการส่งออกผลิตภัณฑ์พลาสติกที่เพิ่มขึ้นอย่างช้า ๆ ตั้งแต่เดือนพฤษภาคม 2563 เป็นต้นมา โดยในเดือนสิงหาคม 2563 มูลค่าการส่งออกปรับตัวขึ้นเล็กน้อยที่ +2.3% MoM ในส่วนของตลาดปลายทางมีทั้งขยายตัวและหดตัวสลับกันไป อย่างไรก็ตาม ตลาดหลักเอเชียที่มีสัดส่วนตลาดส่งออก 36.4% ของมูลค่าการส่งออกรวมของผลิตภัณฑ์พลาสติกไทย หดตัว -2.4% MoM มูลค่าส่งออกหดตัวสูงที่สุดในเกาหลีใต้ ญี่ปุ่น และจีน ในทางกลับกันตลาดอาเซียนและอเมริกาเหนือที่มีสัดส่วนตลาดส่งออก 27.5% และ 19.6% ตามลำดับ กลับขยายตัวได้ +3.6% MoM และ +11% MoM ตามลำดับ การเติบโตของทั้งสองตลาดช่วยถ่วงดุลให้ภาพรวมการส่งออกผลิตภัณฑ์พลาสติกในเดือนนี้ยังคงเป็นบวกอยู่

เมื่อมองย้อนไปในอดีตเป็นเวลากว่า 2 ปี ภาพรวมการผลิตและการค้าในอุตสาหกรรมพลาสติกทั้งเม็ดและผลิตภัณฑ์หดตัวอย่างต่อเนื่องจากแรงกดดันหลายปัจจัยที่เข้าถาโถมอย่างต่อเนื่องไม่ว่าจะเป็นราคาวัตถุดิบที่อ่อนตัว เศรษฐกิจโลกชะลอตัวจากความขัดแย้งของประเทศมหาอำนาจ และการแพร่ระบาดของไวรัส COVID-19 ก็ตาม จนเข้าสู่เวลา ณ ปัจจุบันที่เริ่มเห็นสัญญาณการฟื้นตัวของอุตสาหกรรมพลาสติกไทยได้บ้างจากแรงกดดันดังกล่าวที่เริ่มคลี่คลาย จึงคาดว่าหากไม่มีปัจจัยอื่น ๆ เข้ากดดันเพิ่มเติม รวมถึงปัจจัยเดิมที่ทรุดตัวซ้ำเติมอีกในปีหน้าอาจจะเป็นปีฟ้าหลังฝนของอุตสาหกรรมพลาสติกไทยได้ต่อไป

อ่านบทความและข่าวสารเพิ่มเติม https://www.thaiplastics.org/