แนวโน้มการลงทุน ‘เครื่องจักรผลิตชิปเซมิคอนดักเตอร์’ คาด ปี 2022 ตลาดโต 5.9% ต่อเนื่องปีที่ 3

- Share :

- 2,898 Reads

สมาคมอุตสาหกรรมเซมิคอนดัคเตอร์นานาชาติ คาดการณ์การลงทุนเครื่องจักรและอุปกรณ์ผลิตชิปเซมิคอนดักเตอร์ในปี 2022 จะเพิ่มขึ้น 5.9% โตต่อเนื่องเป็นปีที่ 3 และจะชะลอตัวในปี 2023 ก่อนฟื้นตัวอีกครั้งในปีถัดไป

- ชิปขาดตลาดเป็นเหตุ แจ้งเกิดโรงงานผลิต Semiconductor ทั่วโลกเฉียด 30 แห่ง

- ลงทุนเครื่องจักร 'ผลิตชิปเซมิคอนดักเตอร์' โต รับเทรนด์ดิจิทัล คาดปี 2022 ทำสถิติใหม่

เมื่อวันที่ 13 ธันวาคม 2022 สมาคมอุตสาหกรรมเซมิคอนดัคเตอร์นานาชาติ หรือ SEMI คาดการณ์ว่า ที่สิ้นปี 2022 การลงทุนเครื่องจักรและอุปกรณ์ผลิตเซมิคอนดักเตอร์จะอยู่ที่ 108,500 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 5.9% จากปี 2021 เติบโตต่อเนื่องเป็นปีที่ 3

| Advertisement | |

|

|

อย่างไรก็ตาม SEMI คาดว่า การลงทุนเครื่องจักรผลิตชิปจะชะลอตัวลงมาอยู่ที่ 91,200 ล้านดอลลาร์สหรัฐในปี 2023 ก่อนฟื้นตัวกลับมาในปี 2024 จากความต้องการเครื่องจักรในเซกเมนต์ Front-end และ Back-end

นาย Ajit Manocha ประธานสมาคม SEMI แสดงความเห็นว่า การลงทุนเครื่องจักรและอุปกรณ์ผลิตเซมิคอนดักเตอร์เติบโตต่อเนื่องเป็นปีที่สามแล้ว โดยมีมูลค่าการลงทุนรวมมากกว่า 1 แสนล้านดอลลาร์สหรัฐต่อเนื่องเป็นปีที่สอง โดยเฉพาะแอปพลิเคชันใหม่ ๆ ที่นำไปสู่การขยายการลงทุน จึงเป็นที่คาดการณ์ว่าอุตสาหกรรมเซมิคอนดักเตอร์จะเติบโตอย่างดีในทศวรรษนี้

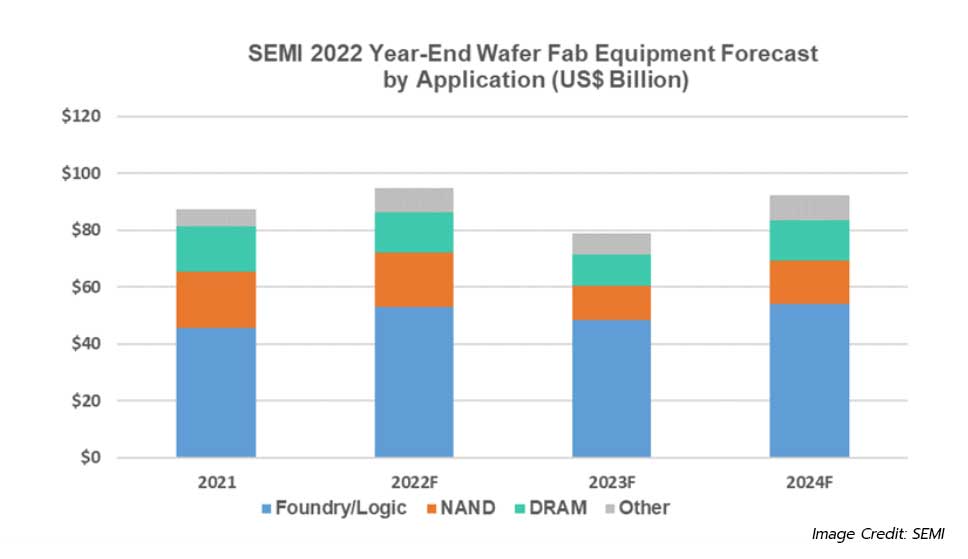

แนวโน้มการลงทุนเครื่องจักรและอุปกรณ์ผลิตเซมิคอนดักเตอร์แบ่งตามหมวดหมู่

กลุ่มเวเฟอร์เซมิคอนดักเตอร์ คาดการณ์ว่า ปี 2022 การลงทุนเครื่องจักรและอุปกรณ์ในกลุ่มเวเฟอร์เซมิคอนดักเตอร์จะปิดที่ 94,800 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 8.3% จากปีก่อนหน้า ทำสถิติสูงสุดก่อนจะหดตัวเหลือ 78,800 ล้านดอลลาร์สหรัฐ ลดลง 16.8% ในปี 2023 และฟื้นกลับมาที่ 92,400 ล้านดอลลาร์สหรัฐ และปี 2024 เพิ่มขึ้น 17.2%

กลุ่ม Foundry และ Logic เป็นกลุ่มที่มีสัดส่วนมากกว่าครึ่งหนึ่งของการลงทุนเครื่องจักรและอุปกรณ์ผลิตเวเฟอร์เซมิคอนดักเตอร์ทั้งหมด ซึ่งปัจจุบันมีความต้องการที่มั่นคง โดยเฉพาะจากผู้ผลิตชิปไฮเทค สมาคมฯ จึงคาดการณ์ว่า ปี 2022 จะมีตัวเลขลงทุนอยู่ที่ 53,000 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 16% จากปีก่อนหน้า ก่อนที่ปี 2023 จะหดตัว 9% สืบเนื่องจากแนวโน้มการลงทุนที่ลดลง

กลุ่ม DRAM ความต้องการจากกลุ่มธุรกิจและผู้บริโภคลดลง ทำให้คาดการณ์ว่าปี 2022 จะมีการลงทุนเครื่องจักรและอุปกรณ์กลุ่ม DRAM อยู่ที่ 14,300 ล้านดอลลาร์สหรัฐ ลดลง 10% จากปีก่อนหน้า ส่วนปี 2023 คาดว่าจะลดลงอีก 25% มีมูลค่าอยู่ที่ 10,800 ล้านดอลลาร์สหรัฐ

กลุ่ม NAND พึ่งพิงความต้องการจากกลุ่มธุรกิจและผู้บริโภคเช่นเดียวกับ DRAM จึงคาดการณ์ว่า ปี 2022 จะมียอดขายปิดที่ 19,000 ล้านดอลลาร์สหรัฐ ลดลง 4% จากปีก่อนหน้า ก่อนหดตัวลงอีก 36% ในปี 2023 จนเหลือ 12,200 ล้านดอลลาร์สหรัฐ

กลุ่ม Back-end ในปี 2021 เติบโตมากถึง 30% แต่คาดการณ์ว่าปี 2022 จะชะลอตัวจากสภาพเศรษฐกิจและสถานการณ์ในอุตสาหกรรมเซมิคอนดักเตอร์ ทำให้มีมูลค่า 7.6 พันล้านดอลลาร์สหรัฐ ลดลง 2.6% จากปีก่อนหน้า ส่วนปี 2023 คาดว่าจะปิดที่ 7.1 พันล้านดอลลาร์สหรัฐ หดตัว 7.3%

กลุ่มงาน Assembly และ Packaging คาดการณ์ว่าปี 2022 จะมียอดขายรวมเป็นมูลค่า 6.1 พันล้านดอลลาร์สหรัฐ ลดลง 14.9% จากปีก่อนหน้า ส่วนปี 2023 คาดว่าจะอยู่ที่ 5.3 พันล้านดอลลาร์สหรัฐ หดตัว 13.3% ก่อนฟื้นตัวในปี 2024

แนวโน้มการลงทุนเครื่องจักรและอุปกรณ์ผลิตเซมิคอนดักเตอร์แบ่งตามภูมิภาค

ทางสมาคมฯ คาดการณ์ว่า ในปี 2022 จีน ไต้หวัน และเกาหลีใต้ จะมีการลงทุนเครื่องจักรและอุปกรณ์ผลิตเซมิคอนดักเตอร์สูงสุด อย่างไรก็ตาม ในปี 2023 จะเกิดการชะลอตัวลง และในปี 2024 ไต้หวันจะกลับมาครองแชมป์อีกครั้ง

#ชิป #เซมิคอนดักเตอร์ #อิเล็กทรอนิกส์ #Mreport #mreportth #ข่าวอุตสาหกรรม #onlinecontent

บทความยอดนิยม 10 อันดับ

- สรุปยอดขายรถยนต์ ครึ่งปีแรก 2022

- ภาพรวมอุตสาหกรรมโซลาร์เซลล์ของไทย

- สถานการณ์ชิปขาดตลาด 2022 จะสิ้นสุดเมื่อไหร่?

- 12 เทรนด์เทคโนโลยีมาแรงแห่งปี 2022

- 10 ตัวอย่างที่นำ 5G มาใช้งานได้อย่างน่าสนใจและประสบผลสำเร็จ

- เทคโนโลยีแห่ง G สู่ 5G เครือข่ายไร้สาย

- แบตเตอรี่ลิเธียมไอออนคืออะไร ตลาดจะก้าวไปในทางไหนในปี 2030?

- เทคโนโลยีสำหรับโลจิสติกส์ ทางเลือกสู่ทางรอด ปรับก่อนโดนเบียด

- นิยามใหม่ SME ใช้ “รายได้” เป็นตัวกำหนด

- FTA ไทย มีกี่ประเทศ พอหรือไม่ ทำไมต้องคิดเรื่อง CPTPP

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / Twitter / YouTube @MreportTH

.jpg)