ส.อ.ท. ชี้เป้ารัฐ เร่งปรับโครงสร้างภาษีนำเข้า รับมือสงครามการค้า

- Share :

- 3,083 Reads

ส.อ.ท. เปิดเผยผลสำรวจ FTI CEO Poll ครั้งที่ 43 พบว่า ผู้บริหารส่วนใหญ่เห็นด้วยกับการปรับโครงสร้างภาษีนำเข้าเพื่อเสริมขีดความสามารถในการแข่งขัน ขณะที่การปรับ VAT ส่วนใหญ่ยังไม่เห็นด้วย

5 กุมภาพันธ์ 2568 - หม่อมหลวงปีกทอง ทองใหญ่ รองประธานสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) เปิดเผยผลการสำรวจ FTI CEO Poll ครั้งที่ 43 ในเดือนมกราคม 2568 ภายใต้หัวข้อ “ความเห็นต่อนโยบายการปฏิรูปภาษีไทย” พบว่า ผู้บริหาร ส.อ.ท. ส่วนใหญ่ เห็นด้วยหากภาครัฐดำเนินการปรับโครงสร้างภาษีนำเข้าก่อน เพื่อรักษาขีดความสามารถในการแข่งขันของผู้ผลิตในประเทศ และเตรียมความพร้อมรับมือผลกระทบทั้งทางตรงและทางอ้อมจากสงครามการค้าที่คาดว่าจะมีแนวโน้มรุนแรงมากขึ้น ขณะที่การปรับภาษีมูลค่าเพิ่ม (VAT) ในช่วงเวลานี้ ส่วนใหญ่ยังไม่เห็นด้วย

นอกจากนี้ ผู้บริหาร ส.อ.ท. มองว่า การปรับภาษีเงินได้นิติบุคคลตาม Global Minimum Tax ในอัตรา 15% ที่มีผลไปแล้วตั้งแต่วันที่ 1 มกราคม 2568 นั้น อาจทำให้ภาครัฐไม่สามารถใช้สิทธิประโยชน์ทางภาษีเพื่อส่งเสริมการลงทุนได้ดังเดิม ดังนั้นภาครัฐต้องคำนึงถึงความสามารถในการแข่งขันด้านการดึงดูดการลงทุนจากต่างประเทศด้วย เช่น ต้นทุนวัตถุดิบ โลจิสติกส์ ฯลฯ พร้อมทั้งเตรียมปรับปรุงกฎระเบียบและเงื่อนไขการส่งเสริมการลงทุนให้สอดคล้องเหมาะสม และมีสภาพแวดล้อมที่เอื้อต่อการพัฒนานวัตกรรม (Rule of law กฎหมายสิทธิบัตร ลิขสิทธิ์) ตลอดจนพัฒนาคุณภาพการศึกษา และส่งเสริมแรงงานทักษะสูงรองรับเทคโนโลยีและอุตสาหกรรมเป้าหมายใหม่ๆ ที่มีมูลค่าสูงจากการสำรวจผู้บริหาร ส.อ.ท. (CEO Survey) จำนวน 125 ท่าน ครอบคลุมผู้บริหารจาก 47 กลุ่มอุตสาหกรรม และ 76 สภาอุตสาหกรรมจังหวัด มีสรุปผลการสำรวจ FTI CEO Poll ครั้งที่ 43 จำนวน 6 คำถาม ดังนี้

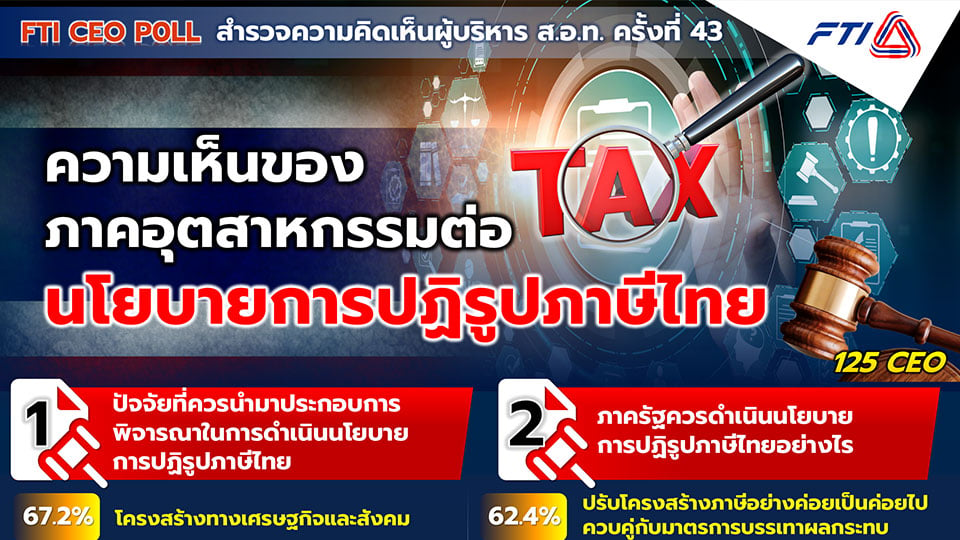

1) ปัจจัยใดที่ควรนำมาประกอบการพิจารณาในการดำเนินนโยบายการปฏิรูปภาษีไทย

อันดับ 1 : โครงสร้างทางเศรษฐกิจและสังคม 67.2%

อันดับ 2 : ความสามารถในการแข่งขันในด้านภาษีกับประเทศคู่แข่ง 66.4%

อันดับ 3 : เสถียรภาพทางการคลังและประสิทธิภาพการจัดเก็บภาษี 39.2%

อันดับ 4 : แนวทางการปฏิบัติตามกฎกติกาสากล เช่น OECD 13.6%

2) ภาครัฐควรดำเนินนโยบายการปฏิรูปภาษีไทยอย่างไร

อันดับ 1 : ปรับโครงสร้างภาษีอย่างค่อยเป็นค่อยไปควบคู่กับ 62.4% มาตรการบรรเทาผลกระทบ

อันดับ 2 : ขยายฐานภาษีและส่งเสริมให้เศรษฐกิจเข้ามาอยู่ในระบบ 52.0%

อันดับ 3 : การเพิ่มขีดความสามารถในการแข่งขันของประเทศด้านภาษี 44.0%

อันดับ 4 : ยึดหลักการลดความเหลื่อมล้ำด้านรายได้ 25.6% และการเก็บภาษีบนฐานทรัพย์สิน

3) การปรับลดภาษีเงินได้นิติบุคคลตาม Global Minimum Tax ที่อัตรา 15% จะส่งผลดีอย่างไร

อันดับ 1 : ลดต้นทุนทางภาษีให้กับบริษัท เพิ่มสภาพคล่องทางการเงิน 59.2%

อันดับ 2 : ดึงดูดการลงทุนจากต่างประเทศ (FDI) และลดแรงจูงใจ 44.8% ที่นักลงทุนจะย้ายฐานไปประเทศที่มีภาษีต่ำกว่า

อันดับ 3 : ส่งเสริมความเท่าเทียมในการดำเนินธุรกิจ ภายใต้มาตรฐานภาษีที่เท่าเทียม 43.2%

อันดับ 4 : ช่วยกระตุ้นให้เกิดการลงทุนซ้ำภายในประเทศ 27.2% และมีมาตรการส่งเสริมที่ไม่ใช่ภาษีเพิ่มมากขึ้น

4) ภาคอุตสาหกรรมมีความกังวลต่อการปรับลดภาษีเงินได้นิติบุคคลตาม Global Minimum Tax ที่อัตรา 15% ในเรื่องใด

อันดับ 1 : ความสามารถในการแข่งขันด้านการดึงดูดการลงทุน 64.0% จากต่างประเทศด้านอื่นๆ เช่น ต้นทุนวัตถุดิบ โลจิสติกส์ ฯลฯ

อันดับ 2 : การปรับสิทธิประโยชน์จากมาตรการส่งเสริมการลงทุนของ BOI 44.0%

อันดับ 3 : การปรับตัวของผู้ประกอบการจากการจัดเก็บภาษีนิติบุคคลตาม GMT 36.0%

อันดับ 4 : แผนการลงทุนของนักลงทุนต่างประเทศ (FDI) อาจหยุดชะงัก 16.8%

5) ภาคอุตสาหกรรมมีความเห็นต่อนโยบายการปรับขึ้นภาษีมูลค่าเพิ่ม (VAT) อย่างไร

อันดับ 1 : ไม่เห็นด้วย 62.4%

อันดับ 2 : เห็นด้วย 37.6%

6) ภาครัฐควรเร่งพิจารณาปรับปรุงภาษีประเภทใด

อันดับ 1 : ภาษีนำเข้า 48.8%

อันดับ 2 : ภาษีนิติบุคคล 44.8%

อันดับ 3 : ภาษีที่ดินและสิ่งปลูกสร้าง 38.4%

อันดับ 4 : ภาษีมูลค่าเพิ่ม (VAT) 32.8%

บทความยอดนิยม 10 อันดับ

- ยอดขายรถยนต์ 2567

- 10 อันดับธุรกิจดาวรุ่ง ปี 2568

- คาร์บอนเครดิต คือ

- คาดการณ์มูลค่าตลาดไอทีทั่วโลกปี 2568

- จุดเปลี่ยนของอุตสาหกรรมอีวี มาเร็วกว่าที่คิด

- บีโอไอเผยยอดลงทุนปี 67 ทะลุ 1 ล้านล้านบาท สูงสุดเป็นประวัติการณ์

- ยอดจดทะเบียนใหม่ยานยนต์ไฟฟ้า ธันวาคม 2567

- สถิติส่งออกกลุ่มยานยนต์และชิ้นส่วนไทยปี 2567

- เทคโนโลยีในงานโลจิสติกส์ มีอะไรบ้าง

- กฎหมาย ปล่องระบาย อากาศ

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / Twitter / YouTube @MreportTH