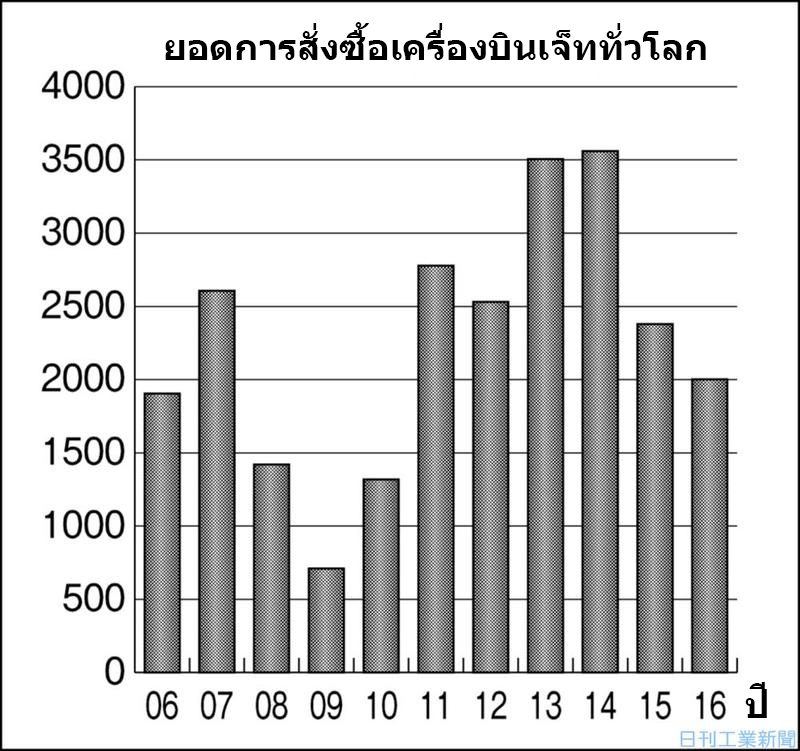

กลุ่มเครื่องบินเล็กพุ่งทะยาน ยัน! สั่นคลอนธุรกิจอากาศยานโลกได้แน่

- Share :

- 1,464 Reads

การเติบโตของธุรกิจการบินราคาประหยัด (Low-cost carrier, LCC) ทำให้อุตสาหกรรมการบินทั่วโลกต้องปรับตัวเพื่อแย่งชิงส่วนแบ่งตลาดเครื่องบินโดยสารขนาดกลางและขนาดเล็กที่กำลังเพิ่มสูงขึ้น ทั้งการแข่งขันระหว่างผู้ผลิตเครื่องบินโดยสาร Boeing และ Airbus ที่ทวีความเข้มข้น และผู้ผลิตหน้าใหม่จากจีนที่ได้ประกาศความสำเร็จในการผลิตของเครื่องบินเล็กและคาดว่าจะเข้าลงสนามแข่งนี้ด้วย

การแข่งขันรุนแรงของ Boeing และ Airbus สู่การ Cost Down ที่ญี่ปุ่นไม่อาจหลีกเลี่ยงได้ในฐานะผู้ผลิตชิ้นส่วนเครื่องยนต์ (Tier One)

เมื่อปลายปี 2017 Boeing ได้บรรลุข้อตกลงความร่วมมือกับบริษัท EMBRAER ผู้ผลิตอากาศยานสัญชาติบราซิลซึ่งมีความเชี่ยวชาญด้านอากาศยานขนาดเล็ก โดยคาดว่า ข้อตกลงทางธุรกิจในครั้งนี้จะเป็นการให้ความร่วมมือในเครื่องบินขนาดเล็กซีรี่ย์ “E2” ซึ่งเป็นรุ่นล่าสุดของ EMBRAER

ในขณะที่ Airbus ก็ได้เข้าร่วมลงทุนใน “C Series” ซึ่งเป็นเครื่องบินโดยสารขนาดเล็ก (รองรับผู้โดยสาร 100 – 150 คน) รุ่นล่าสุดของ Bombardier ผู้ผลิตอากาศยานสัญชาติแคนาดาไปก่อนหน้านี้แล้ว

ด้วยความเคลื่อนไหวเช่นนี้ E2 ของ Boeing ก็จะกลายเป็นคู่แข่งสำคัญของ “MRJ” เครื่องบินโดยสารขนาดเล็กที่ Mitsubishi Heavy Industries Group กำลังพัฒนาอยู่เช่นกัน

นอกจากนี้ Boeing ยังเตรียมพร้อมที่จะโต้ตอบคู่แข่งอย่าง Airbus ด้วยการพัฒนา “Middle of the market (MOM)” หรืออากาศยานที่อยู่ตรงกลางระหว่าง “738” ที่เป็นเครื่องบินขนาดเล็ก และ “767” ที่เป็นเครื่องบินขนาดกลาง โดยการพัฒนา MOM เป็นส่วนหนึ่งในความร่วมมือระหว่าง Boeing กับ Kawasaki, Mitsubishi และผู้ผลิตอากาศยานรายอื่น ๆ ในช่วงปี 2017 ที่ผ่านมา และยังเล็งใช้กลยุทธ์ตั้งราคาต่ำสำหรับ MOM เพื่อแย่งชิงตำแหน่งผู้นำตลาด โดยคาดว่า Boeing จะตั้งราคาอากาศยานลำตัวกว้าง (Wide-body aircraft เป็น อากาศยานแบบมี 2 ช่องทางเดิน) ให้มีราคาเดียวกันกับอากาศยานลำตัวแคบ (Narrow-body aircraft เป็น อากาศยานแบบมีช่องทางเดินเดี่ยว)

สำหรับผู้ผลิตชิ้นส่วนเครื่องยนต์ (Tier One) ให้กับอากาศยานอย่าง Mitsubishi และ Subaru แล้ว จึงมีความเป็นไปได้ว่าการลดราคาต้นทุนการผลิตนั้นเป็นสิ่งที่จำเป็นอย่างหลีกเลี่ยงไม่ได้

ศักยภาพของผู้ผลิตอากาศยานจีนที่จะแข่งขันได้อย่างมั่นคงในระยะยาว

การทดสอบการบินของ “C919” เครื่องบินขนาดเล็กในเครือ COMAC (Commercial Aircraft Corporation of China) ได้เป็นสัญญาณบ่งชี้ถึง “ศักยภาพของผู้ผลิตอากาศยานจีนที่จะแข่งขันได้อย่างมั่นคงในระยะยาว” (Mr. Hiroichi Komaki ประธานกรรมการผู้จัดการ Japan Aircraft Development Corporation (JADC) กล่าว) นอกจากนี้ ยังมีผู้เกี่ยวข้องให้ความเห็นว่า “มีความเป็นไปได้สูงที่ผู้ผลิตอากาศยานจีนจะสนใจในการเป็นผู้ผลิตชิ้นส่วนเครื่องยนต์ (Tier One) เนื่องจาก Boeing มีแนวโน้มที่จะให้ความสนใจต่อตลาดจีน ด้วยความต้องการเครื่องบินโดยสารที่เพิ่มมากขึ้น”

อย่างไรก็ตามประธานกรรมการ Komaki ได้กล่าวเพิ่มเติมว่า “เทคโนโลยีการผลิตตลอดระยะเวลา 40 ปีของญี่ปุ่นนั้นไม่ใช่อะไรที่จะถูกแซงหน้าไปได้ง่ายๆ” ในขณะที่ Mr. Shuinichi Miyanaga ประธานบริษัท Mitsubishi Heavy Industries ได้ให้ความเห็นว่า “สิ่งสำคัญคือการรักษาความเป็นผู้ผลิตชิ้นส่วนเครื่องยนต์ (Tier One) ที่ดำเนินมาถึง 20 ปีเอาไว้ และพัฒนาขีดความสามารถของบริษัทให้มากยิ่งขึ้น”

ปัจจุบันญี่ปุ่นมีบทบาทสำคัญในการผลิตชิ้นส่วนให้กับเครื่องบินขนาดใหญ่ “777X” ของเครื่องบินโดยสาร Boeing ซึ่งจะเริ่มผลิตเป็นครั้งแรกในปี 2020 จึงได้มีการจัดหา “ระบบอัตโนมัติที่ก้าวหน้าที่สุดในโลก” (ประธาน Miyanaga กล่าว) และ “เทคโนโลยีหุ่นยนต์ กับ IoT ที่ไม่สิ้นเปลือง” (ประธานบริษัท Kawasaki Mr. Yoshinori Kanehana กล่าว)

อย่างไรก็ตาม JADC คาดการณ์ไว้ว่าในช่วงปี 2035 ความต้องการเครื่องบินขนาดใหญ่ในอุตสาหกรรมการบินจะกลับมาอีกครั้ง และจะมีความต้องการมากกว่าปี 2017 ถึง 2.5 เท่า

ประธานกรรมการ Komaki แสดงความเห็นต่ออนาคตของอุตสาหกรรมอากาศยานว่า “การแทนที่อากาศยานในประเทศด้วย MRJ และส่งออก MRJ ที่เป็นเครื่องพาญิชย์รุ่นแรกของญี่ปุ่นสู่ตลาดโลกได้นั้น คือความอันฝันสูงสุดของประเทศญี่ปุ่น”

แม้การแข่งขันของ 2 บริษัทเครื่องบินโดยสารยักษ์ใหญ่ดูเหมือนเป็นเรื่องที่ไกลตัว แต่ทาง Mitsubishi ยังคงพยายามพัฒนา MRJ ให้ออกมาได้ดีที่สุด และหากประสบความสำเร็จ เทคโนโลยีที่ใช้ผลิต MRJ ก็จะเป็นอีกหนึ่งปัจจัยที่ช่วยยกระดับและพัฒนาวงการอุตสาหกรรมอากาศยานญี่ปุ่น ซ้ำยังส่งผลดีต่อธุรกิจการบินขนาดเล็กและขนาดกลางอีกด้วย