ห่วงโซ่อุปทานการผลิตแบตเตอรี่ระดับโลก

- Share :

- 2,226 Reads

จากกระแสรถยนต์ไฟฟ้า (Electric Vehicles) ซึ่งเป็น global trend ส่งผลต่อความต้องการในการพัฒนาแบตเตอรี่ที่ตอบสนองต่อรถยนต์ไฟฟ้า ในขณะที่ประเทศไทยเองก็มีความคืบหน้าทั้งจากนโยบายสนับสนุนและส่งเสริมในหลาย ๆ ด้านของภาครัฐ รวมถึงการลงทุนและเตรียมการจากภาคเอกชน ไม่ว่าจะเป็นค่ายรถยนต์ ผู้ประกอบการในกลุ่มพลังงาน และโครงสร้างพื้นฐานต่าง ๆ เช่น Charging Station ที่จะรองรับการใช้รถยนต์ไฟฟ้า ภายใต้การเติบโตทั้งของรถยนต์ไฟฟ้า และรถยนต์ไฮบริด (Hybrid Electric Vehicles) ประเทศไทยจึงจำเป็นที่เราจะต้องติดตามแนวโน้มการเปลี่ยนแปลงห่วงโซ่อุปทาน และสถานการณ์อุตสาหกรรมแบตเตอรี่ เพื่อเตรียมความพร้อมในทุก ๆ ด้าน

ประเทศชิลี อาร์เจนตินา และออสเตรเลีย เป็นกลุ่มประเทศที่มีแหล่งแร่สํารองที่สําคัญ ส่งออกสินแร่ไปยังประเทศเอเชียตะวันออก ซึ่งที่ผ่านมาก็มีความพยายามยกระดับไปเป็นการผลิตขั้นกลาง แทนการส่งออกสินแร่ ตัวอย่างการส่งเสริมการลงทุน เช่น บริษัท Tianqi (700 ล้าน AUS$ ผลิต LiOH ที่เพิร์ท ออสเตรเลีย)

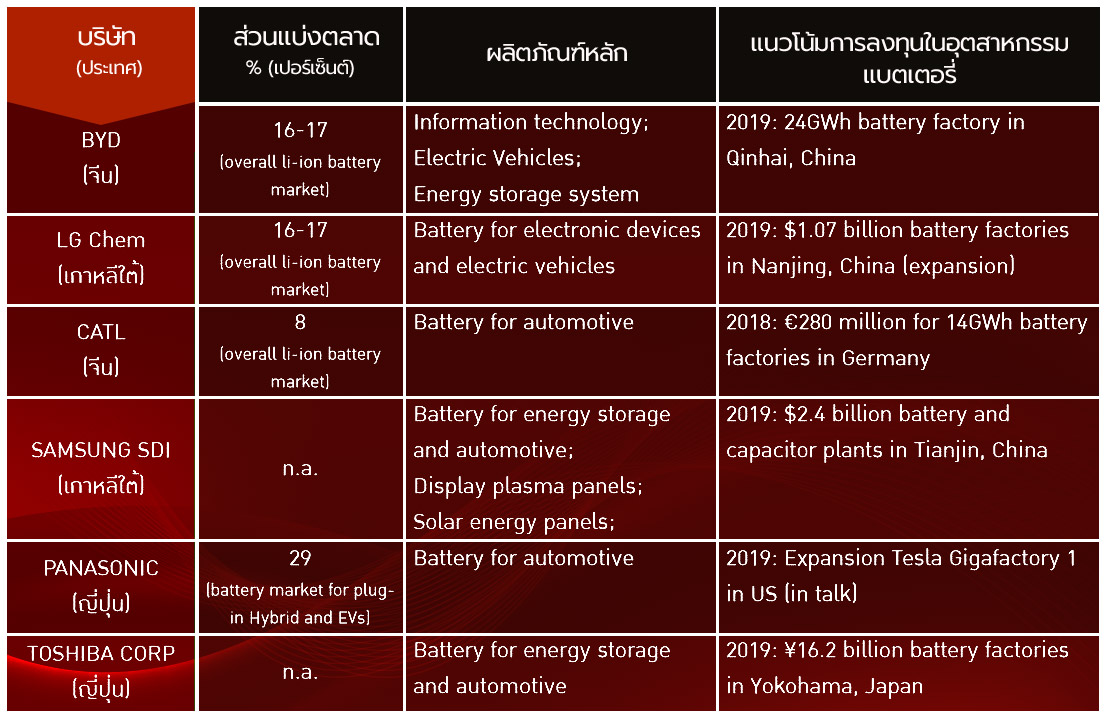

ประเทศจีน ญี่ปุ่น เกาหลีใต้ สหรัฐฯ เยอรมนี เป็นกลุ่มประเทศผู้บุกเบิกในอุตสาหกรรมแบตเตอรี่ตั้งแต่ช่วงปี 1990 โดยการผลิตแบตเตอรี่สำหรับใช้กับสินค้าตั้งแต่อุปกรณ์อิเล็กทรอนิกส์ คอมพิวเตอร์โน้ตบุ๊กคอมพิวเตอร์ โทรศัพท์มือถือ และพัฒนามาเป็นแบตเตอรี่สำหรับรถยนต์ไฟฟ้า (Electric Vehicles) ในปัจจุบัน

สำหรับจีนเป็นประเทศเดียวที่มีครบทั้งห่วงโซ่อุปทาน คือมีการผลิตแร่ลิเธียมประมาณ 3 พันตันต่อปี เป็นอันดับสี่ของโลกรองจากประทศชิลี อาเจนตินา และออสเตรเลีย และมีโรงงานที่สกัดแร่ลิเธียม (conversion plant) ที่มีกําลังการผลิตสูงที่สุดในโลก

ประเทศสหรัฐอเมริกา และประเทศเยอรมนี เป็นผู้เล่นรายใหม่ เข้าสู่อุตสาหกรรมในช่วงกลางนํ้า - ปลายนํ้าในส่วนของตลาดรถยนต์ไฟฟ้า (Electric Vehicles) ตัวอย่างผู้ผลิต เช่น 3M, DowDuPont, Johnson Controls, ConocoPhillips และ Tesla ของประเทศสหรัฐฯ และ BASF, Evonik Industries, และ Continental AG จากประเทศเยอรมนี

ห่วงโซ่อุปทานการผลิตแบตเตอรี่ในอนาคตอาจจะมีความเปลี่ยนแปลงจากปัจจุบันไม่มากนัก เนื่องจากแนวโน้มการลงทุนของผู้ผลิตรายใหญ่ ๆ ยังคงกระจุกตัวในฐานการผลิตเดิม และเน้นการผลิตสําหรับตลาดรถยนต์ไฟฟ้า (Electric Vehicles) เป็นหลัก

ประเทศไทยกับเส้นทางการเข้าสู่อุตสาหกรรมแบตเตอรี่ในตลาดรถยนต์ไฟฟ้า (Electric Vehicles)

สำหรับประเทศไทยแทบจะเริ่มต้นจากศูนย์ เนื่องจากไม่มีแหล่งสํารองแร่เหมือนกับประเทศอื่น ๆ ในกลุ่มต้นนํ้า และด้วยขีดความสามารถ รวมทั้งเทคโนโลยีในการผลิตก็ยังอยู่ในขั้นปลายนํ้า ซึ่งยังคงห่างไกลจากกลุ่มเอเชียตะวันออกมาก แต่ด้วยความร้อนแรงจากกระแสของตลาดรถยนต์ไฟฟ้า (Electric Vehicles) รวมทั้งนโยบายการสนับสนุนการลงทุนแบบ package เป็นปัจจัยหลักสําคัญ ที่ช่วยส่งเสริมให้เกิดอุตสาหกรรมแบตเตอรี่สําหรับรถยนต์ไฟฟ้า (Electric Vehicles) ขึ้นในไทย

การเติบโตของตลาดรถยนต์ไฟฟ้า เรียกได้ว่าเป็นแนวโน้มระดับโลก ผู้ผลิตรถยนต์ส่วนใหญ่ในไทยจึงได้พัฒนาเทคโนโลยีมาระยะหนึ่งแล้ว และมีความต้องการนําเสนอในตลาดรถยนต์ของไทย ด้านนโยบายสนับสนุนฝั่ง supply จาก BOI โดยมีเงื่อนไขสิทธิประโยชน์คือ ผู้ผลิตต้องพ่วงการลงทุนเป็น Package ทั้งรถยนต์และแบตเตอรี่สําหรับรถยนต์ไฟฟ้า นโยบายสนับสนุนฝั่ง demand ด้วยมาตรการภาษีสรรพสามิต 0% เป็นเวลา 3 ปี

แหล่งข้อมูลอ้างอิง : https://tdri.or.th/2019/09/grid-energy-storage/