BOI เตือนผู้ประกอบการ SMEs รีบยื่นคำขอรับสิทธิประโยชน์จากการส่งเสริมการลงทุน ก่อนหมดเขต 30 ธ.ค.นี้

- Share :

- 1,141 Reads

บีโอไอเร่งผู้ประกอบการ SMEs รีบดำเนินการยื่นคำขอรับการส่งเสริมการลงทุน โดยเงินลงทุนขั้นต่ำเพียง 500,000 บาท ครอบคลุมกว่า 300 ประเภทกิจการ พร้อมสิทธิประโยชน์มากมาย อาทิ ยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 200% ของเงินลงทุน รวมถึงอนุญาตให้นำเครื่องจักรใช้แล้วในประเทศมาใช้ได้ ก่อนสิ้นสุดการขอรับการส่งเสริมภายในวันที่ 30 ธันวาคม 2562 นี้

สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI : The Board of Investment of Thailand) หรือ บีโอไอ ออกนโยบายและหลักเกณฑ์การส่งเสริมการลงทุน เพื่อเพิ่มศักยภาพและสร้างความเข้มแข็งให้กับผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ให้สามารถเติบโตอย่างยั่งยืน อาศัยอำนาจตามความในมาตรา 16 มาตรา 18 มาตรา 31 มาตรา 31/1 และ มาตรา 35/1 แห่งพระราชบัญญัติส่งเสริมการลงทุน พ.ศ. 2520 คณะกรรมการส่งเสริมการลงทุน จึงออกประกาศกำหนดมาตรการเพิ่มขีดความสามารถของผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ดังต่อไปนี้

หลักเกณฑ์ในการอนุมัติโครงการกรณีผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs)

เพื่อเพิ่มศักยภาพและสร้างความเข้มแข็งให้กับผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ให้สามารถเติบโตอย่างยั่งยืน คณะกรรมการส่งเสริมการลงทุนจึงได้ออกมาตรการเพิ่มขีดความสามารถของผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ตามประกาศคณะกรรมการส่งเสริมการลงทุนที่ 2/2561 โดยผู้ขอรับการส่งเสริมการลงทุนต้องมีคุณสมบัติดังนี้

1. เป็น SMEs ไทย

นิยามการเป็น SMEs ไทย ตามมาตรการเพิ่มขีดความสามารถของผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs)

- ต้องมีบุคคลธรรมดาสัญชาติไทยถือหุ้นไม่น้อยกว่าร้อยละ 51 ของทุนจดทะเบียน

- เมื่อรวมกิจการทั้งหมดทั้งที่ได้รับการส่งเสริมและไม่ได้รับการส่งเสริมแล้ว ผู้ขอรับการส่งเสริมต้องมีสินทรัพย์ถาวรสุทธิหรือเงินลงทุนไม่รวมค่าที่ดินและทุนหมุนเวียนไม่เกิน 200 ล้านบาท

2. ต้องมีเงินลงทุนขั้นต่ำแต่ละโครงการไม่น้อยกว่า 500,000 บาท (ไม่ร่วมค่าที่ดินและทุนหมุนเวียน)

3. ต้องมีอัตราส่วนหนี้สินต่อทุนไม่เกิน 3 ต่อ 1

4. อนุญาตให้นำเครื่องจักรใช้แล้วภายในประเทศมาใช้ในโครงการที่ขอรับการส่งเสริมได้มีมูลค่าไม่เกิน 10 ล้านบาท โดยจะคำนวณราคาเครื่องจักรใช้แล้วในประเทศโดยใช้มูลค่าตามบัญชี และต้องลงทุนใหม่ในเครื่องจักรหลักเป็นสัดส่วนไม่น้อยกว่าร้อยละ 50 ของมูลค่าเครื่องจักรที่ใช้ในโครงการ

5. สำหรับการขอรับการส่งเสริมที่ยื่นตั้งแต่วันที่ 1 มกราคม 2561 จนถึงวันที่ 30 ธันวาคม 2562

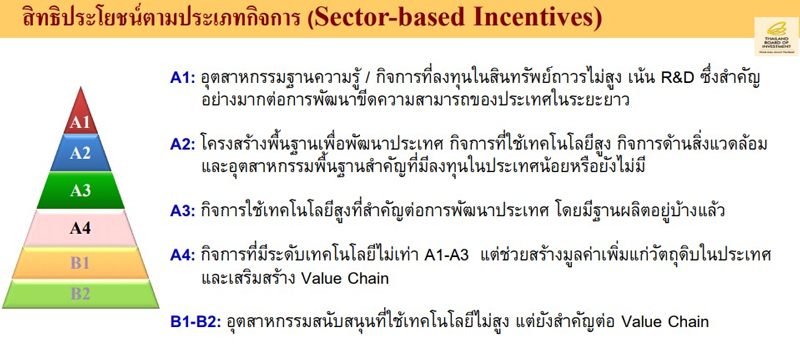

6. กิจการที่ขอรับการส่งเสริมต้องเป็น ประเภทกิจการในกลุ่ม A และ B1 (ดูคำอธิบายในรูปภาพประกอบ) ของบัญชีท้ายประกาศคณะกรรมการส่งเสริมการลงทุน ที่ 2/2557 ลงวันที่ 3 ธันวาคม 2557

สำหรับประเภทกิจการปรับปรุงพันธุ์พืชหรือสัตว์และกิจการโรงแรมให้กำหนดหลักเกณฑ์และเงื่อนไขกิจการ ดังนี้

เงื่อนไขของกิจการปรับปรุงพันธุ์พืชหรือสัตว์ (ที่ไม่เข้าข่ายกิจการเทคโนโลยีชีวภาพ)

1. รายได้จากการขยายพันธุ์พืช อันเกิดจากการปรับปรุงพันธุ์พืชในกิจการที่ได้รับการส่งเสริมถือเป็นรายได้ที่ได้รับการส่งเสริม ทั้งนี้ ไม่รวมถึงการขยายพันธุ์มันสำปะหลัง

2. หากตั้งอยู่ในเขตวิทยาศาสตร์และเทคโนโลยีที่ได้รับการส่งเสริมหรือได้รับความเห็นชอบจากคณะกรรมการ ให้ได้รับการลดหย่อนภาษีเงินได้นิติบุคคลสำหรับกำไรสุทธิร้อยละ 50 เป็นระยะเวลา 5 ปี นับแต่วันที่กำหนดระยะเวลาการยกเว้นภาษี เงินได้นิติบุคคลสิ้นสุดลง

เงื่อนไขของกิจการโรงแรม

1. ต้องมีจำนวนห้องพักไม่น้อยกว่า 20 ห้อง และต้องมีเงินลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ไม่น้อยกว่า 2 ล้านบาทต่อห้อง

2. ต้องตั้งสถานประกอบการในเขตส่งเสริมการลงทุน เฉพาะพื้นที่ 20 จังหวัด

ภาพ : สิทธิประโยชน์ตามประเภทกิจการ ที่มา : BOI

สิทธิประโยชน์ที่ผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) จะได้รับ

1. ให้ได้รับยกเว้นอากรขาเข้าสำหรับเครื่องจักร

2. ให้ได้รับยกเว้นภาษีเงินได้นิติบุคคลสำหรับประเภทกิจการในกลุ่ม A เป็นสัดส่วนร้อยละ 200 ของเงินลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ยกเว้นกลุ่ม A1 ให้ได้รับยกเว้นโดยไม่จำกัดวงเงิน

3. สิทธิและประโยชน์อื่นให้ได้รับตามหลักเกณฑ์ประกาศคณะกรรมการส่งเสริมการลงทุนที่ 2/2557 ลงวันที่ 3 ธันวาคม 2557

สิทธิประโยชน์เพิ่มเติมตามคุณค่าของโครงการ (Merit-based Incentives)

เพื่อจูงใจและกระตุ้นให้มีการลงทุนหรือการใช้จ่ายในกิจกรรมที่จะเป็นประโยชน์ต่อประเทศหรืออุตสาหกรรมโดยรวมมากขึ้น คณะกรรมการจึงกำหนดสิทธิและประโยชน์เพิ่มเติมตามคุณค่าของของโครงการ ดังนี้

- สิทธิประโยชน์เพิ่มเติมการพัฒนาความสามารถในการแข่งขัน

(1) การวิจัยและพัฒนา เทคโนโลยีและนวัตกรรม ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่นในประเทศ หรือการร่วมวิจัยและพัฒนากับองค์กรในต่างประเทศ ให้คำนวณเป็นสัดส่วนร้อยละ 300 ของการลงทุนหรือค่าใช้จ่าย

(2) การสนับสนุนกองทุนพัฒนาเทคโนโลยีและบุคลากร สถาบันการศึกษา ศูนย์ฝึกอบรม เฉพาะทาง สถาบันวิจัย และหน่วยงานภาครัฐด้านวิทยาศาสตร์และเทคโนโลยี ตามที่คณะกรรมการเห็นชอบ ให้คำนวณเป็นสัดส่วนร้อยละ 100 ของการลงทุนหรือค่าใช้จ่าย

(3) ค่าธรรมเนียมการใช้สิทธิเทคโนโลยีที่พัฒนาจากแหล่งในประเทศ ให้คำนวณเป็นสัดส่วนร้อยละ 200 ของการลงทุนหรือค่าใช้จ่าย

(4) การฝึกอบรมด้านเทคโนโลยีขั้นสูง ให้คำนวณเป็นสัดส่วนร้อยละ 200 ของการลงทุนหรือค่าใช้จ่าย

(5) การออกแบบผลิตภัณฑ์และบรรจุภัณฑ์ ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่น ในประเทศ ตามที่คณะกรรมการเห็นชอบ ให้คำนวณเป็นสัดส่วนร้อยละ 200 ของการลงทุนหรือค่าใช้จ่าย ทั้งนี้ รายละเอียดให้เป็นไปตามหลักเกณฑ์ที่สำนักงานกำหนด

- สิทธิประโยชน์ที่จะได้รับเพิ่มเติม มีดังนี้

(1) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 0.5 ของยอดขาย รวมใน 3 ปีแรก ให้ได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี แต่รวมแล้วไม่เกิน 13 ปี

(2) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 1 ของยอดขาย รวมใน 3 ปีแรก ให้ได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 2 ปี แต่รวมแล้วไม่เกิน 13 ปี

(3) หากมีการลงทุนหรือมีค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่าร้อยละ 1.5 ของยอดขาย รวมใน 3 ปีแรก ให้ได้รับการยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 3 ปี แต่รวมแล้วไม่เกิน 13 ปี

- สิทธิประโยชน์เพิ่มเติมการกระจายสู่ภูมิภาค

หากตั้งสถานประกอบการในพื้นที่ 20 จังหวัด ได้แก่ กาฬสินธุ์ ชัยภูมิ นครพนม น่าน บึงกาฬ บุรีรัมย์แพร่ มหาสารคาม มุกดาหาร แม่ฮ่องสอน ยโสธร ร้อยเอ็ด ศรีสะเกษ สกลนคร สระแก้ว สุโขทัย สุรินทร์ หนองบัวลำภู อุบลราชธานี และอำนาจเจริญ ให้ได้รับยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 3 ปี ทั้งนี้ หากเป็นกิจการกลุ่ม A1 หรือ A2 ให้ได้รับการลดหย่อนภาษีเงินได้นิติบุคคลร้อยละ 50 เพิ่มเติมอีก 5 ปี นับจากวันที่กำหนดระยะเวลายกเว้นภาษีเงินได้นิติบุคคลสิ้นสุดลง

- การขอรับสิทธิประโยชน์เพิ่มเติมตามคุณค่าของโครงการ

(1) สำหรับกิจการกลุ่ม A สามารถขอรับสิทธิและประโยชน์เพิ่มเติมตามคุณค่าของโครงการพร้อมกับการยื่นคำขอรับการส่งเสริม หรือภายหลังจากที่ได้รับการส่งเสริมแล้วก็ได้ ในกรณีที่ยื่นเรื่องภายหลังจากที่ได้รับการส่งเสริมแล้ว ผู้ได้รับการส่งเสริมสามารถขอรับสิทธิและประโยชน์เพิ่มเติม ไม่ว่าจะมีรายได้จากการประกอบกิจการนั้นแล้วหรือไม่ โดยในวันที่ยื่นขอรับสิทธิและประโยชน์เพิ่มเติม ต้องมีสิทธิและประโยชน์การยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 31 เหลืออยู่ ทั้งระยะเวลาและวงเงินที่ได้รับการยกเว้นภาษีเงินได้นิติบุคคล

(2) สำหรับกิจการกลุ่ม B1 สามารถขอรับสิทธิและประโยชน์เพิ่มเติมตามคุณค่าของโครงการ โดยจะต้องขอรับสิทธิและประโยชน์เพิ่มเติมพร้อมกับการยื่นคำขอรับการส่งเสริมเท่านั้น เว้นแต่เป็นกิจการที่มีเงื่อนไขระบุไว้เป็นการเฉพาะในบัญชีประเภทกิจการ ที่ให้การส่งเสริมการลงทุนว่าไม่ให้รับสิทธิและประโยชน์เพิ่มเติม ตามหลักเกณฑ์นี้

สนใจติดต่อ : บีโอไอ (สำนักงานใหญ่) 555 วิภาวดี-รังสิต จตุจักร กรุงเทพฯ 10900

โทร. 0 2553 8111 E-mail: [email protected] www.boi.go.th หรือ บีโอไอส่วนภูมิภาค