แร่หายากในสมรภูมิซัพพลายเชนโลก จุดเปลี่ยนที่อุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทยไม่ควรมองข้าม

- Share :

- 1,294 Reads

จีนใช้มาตรการจำกัดส่งออกแร่หายากกดดันคู่แข่ง ไทยเตรียมพร้อมรับมือ-ชูศักยภาพ “แร่โมนาไซต์” เสริมแกร่งอุตสาหกรรมเทคโนโลยี

แร่หายาก (Rare Earths) เป็นกลุ่มธาตุโลหะจำนวน 17 ชนิด ที่มีคุณสมบัติพิเศษด้านแม่เหล็ก การนำไฟฟ้า และมีความแข็งแรงสูง จึงถูกนำไปใช้ในอุตสาหกรรมเทคโนโลยีขั้นสูง เช่น มอเตอร์รถยนต์ไฟฟ้า กังหันลม หุ่นยนต์ อุปกรณ์อิเล็กทรอนิกส์ และจอ LED ซึ่งแร่หายากเหล่านี้มีความสำคัญในระดับยุทธศาสตร์ เนื่องจากเป็นวัตถุดิบสำคัญต่อห่วงโซ่อุปทานโลก การพัฒนาเทคโนโลยีสีเขียว และการแข่งขันทางอุตสาหกรรมขั้นสูง ทำให้หลากหลายประเทศให้ความสนใจและพยายามควบคุมการผลิตและส่งออก

- บทวิเคราะห์เชิงนโยบาย กรณีศึกษา: ความสัมพันธ์ระหว่างผลิตภัณฑ์มวลรวมของประเทศ (GDP) กับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์และข้อเสนอแนะเชิงนโยบาย

- Global Minimum Tax 2025 EE ไทยจะเป็นอย่างไร เมื่อไทยประกาศใช้มาตราการ GMT

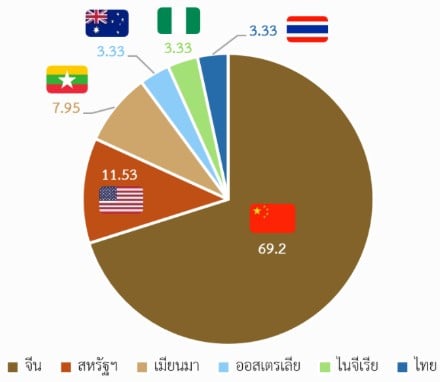

จากข้อมูลของ United States Geological Survey (USGS) พบว่า ในปี 2024 จีนเป็นผู้ผลิต แร่หายากรายใหญ่ที่สุดของโลก โดยผลิตได้มากถึง 270,000 ตัน หรือคิดเป็นสัดส่วนร้อยละ 69.2 เนื่องจากจีนมีแหล่งแร่ขนาดใหญ่และเทคโนโลยีการสกัดที่ทันสมัย ทำให้สามารถผลิตแร่หายากได้ปริมาณมาก ขณะที่ สหรัฐฯ และเมียนมาสามารถผลิตแร่หายากได้มากเป็นอันดับถัดมาที่สัดส่วนร้อยละ 11.53 (45,000 ตัน) และร้อยละ 7.95 (31,000 ตัน) ตามลำดับ ทั้งนี้ ไทยก็เป็นหนึ่งในประเทศที่สามารถผลิตแร่หายากได้มากเป็นอันดับที่ 4 เช่นเดียวกับออสเตรเลียและไนจีเรีย โดยในปี 2024 มีสัดส่วนการผลิตแร่หายากที่ร้อยละ 3.33 (13,000 ตัน)

กราฟที่ 1 สัดส่วนการผลิตแร่หายากของประเทศผู้ผลิตหลักในปี 2024

ที่มา: United States Geological Survey (USGS) รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

แม้ประเทศต่าง ๆ จะไม่สามารถแข่งขันกับจีนในด้านการผลิตแร่หายากได้ แต่ก็แสดงให้เห็นว่า ประเทศเหล่านี้มีศักยภาพในการพัฒนาอุตสาหกรรมแร่หายากภายในประเทศ และสามารถใช้ทรัพยากรนี้เป็นเครื่องมือในการสร้างความได้เปรียบทางเศรษฐกิจและภูมิรัฐศาสตร์ได้

ในช่วงหลายปีที่ผ่านมา จีนเริ่มใช้มาตรการจำกัดการส่งออกแร่หายาก โดยมีเป้าหมายเพื่อรักษาทรัพยากรเชิงยุทธศาสตร์ในประเทศและควบคุมตลาดโลก แต่ท่ามกลางความตึงเครียดทางการค้าระหว่างจีนและสหรัฐฯ ที่ยืดเยื้อมานานหลายปี ทำให้จีนเพิ่มความเข้มงวดของมาตรการดังกล่าว โดยในปี 2024 จีนได้ระงับการส่งออกโลหะสำคัญบางชนิดไปยังสหรัฐฯ และต่อมาในวันที่ 4 เมษายน 2025 ที่ผ่านมา จีนได้ขยายขอบเขตมาตรการให้เข้มงวดยิ่งขึ้นด้วยการจำกัดการส่งออกแร่หายาก 7 ชนิด ได้แก่ ซาแมเรียม (Samarium) แกโดลิเนียม (Gadolinium) เทอร์เบียม (Terbium) ดิสโพรเซียม (Dysprosium) ลูทีเซียม(Lutetium) สแกนเดียม (Scandium) และอิตเทรียม (Yttrium) ซึ่งเป็นแร่ที่มีความจำเป็นต่อการผลิตชิป อุปกรณ์เลเซอร์ และระบบอาวุธขั้นสูง เพื่อตอบโต้การที่สหรัฐฯ ดำเนินมาตรการจำกัดการเข้าถึงเทคโนโลยีขั้นสูงของจีน รวมถึงการปรับขึ้นภาษีสินค้านำเข้าจากจีน มาตรการดังกล่าวไม่เพียงส่งผลกระทบต่อสหรัฐฯ แต่ยังส่งผลกระทบต่อห่วงโซ่อุปทานทั่วโลก เนื่องจากแร่หายากเป็นทรัพยากรที่มีความสำคัญอย่างยิ่งต่อการผลิตเทคโนโลยีสมัยใหม่ เช่น ยานยนต์ไฟฟ้า (EV) อุปกรณ์อิเล็กทรอนิกส์ พลังงานหมุนเวียน รวมทั้งเทคโนโลยีทางทหาร หลายประเทศจึงถือว่าแร่หายากเป็นทรัพยากรเชิงยุทธศาสตร์ที่มีความเสี่ยงสูงต่อความมั่นคงของห่วงโซ่อุปทานหากเกิดภาวะขาดแคลนในระดับโลก

หากพิจารณาประเทศที่ได้รับผลกระทบจากมาตรการจำกัดการส่งออกแร่หายากของจีน พบว่า ไม่เพียงแค่สหรัฐฯ ที่ได้รับผลกระทบจากมาตรการนี้ แต่ยังมีอีกหลายประเทศที่ได้รับผลกระทบเช่นกัน อาทิ อินเดีย ญี่ปุ่น เกาหลีใต้ และสหภาพยุโรป เนื่องจากเป็นกลุ่มประเทศที่มีบทบาทสำคัญในอุตสาหกรรมเทคโนโลยีขั้นสูงและพลังงานสะอาด ซึ่งต้องพึ่งพาการนำเข้าแร่หายากจากจีนในปริมาณสูง อีกทั้งยังขาดแหล่งผลิตและระบบกลั่นภายในประเทศ ทำให้ประเทศเหล่านี้ต้องเผชิญความเสี่ยงด้านการจัดหาแร่หายากมากกว่าประเทศอื่น โดยในบทความนี้ ผู้วิจัยจะพิจารณามูลค่าส่งออกแร่หายากและผลิตภัณฑ์ที่เกี่ยวข้องกับแร่หายากที่จีนได้มีการจำกัดการส่งออกไปยัง 5 ประเทศดังกล่าวข้างต้น ตั้งแต่ปี 2020 - 2024 ซึ่งสามารถจำแนกได้เป็น 2 กลุ่มหลัก, ดังนี้

1. สินค้ากลุ่มโลหะและสารประกอบ

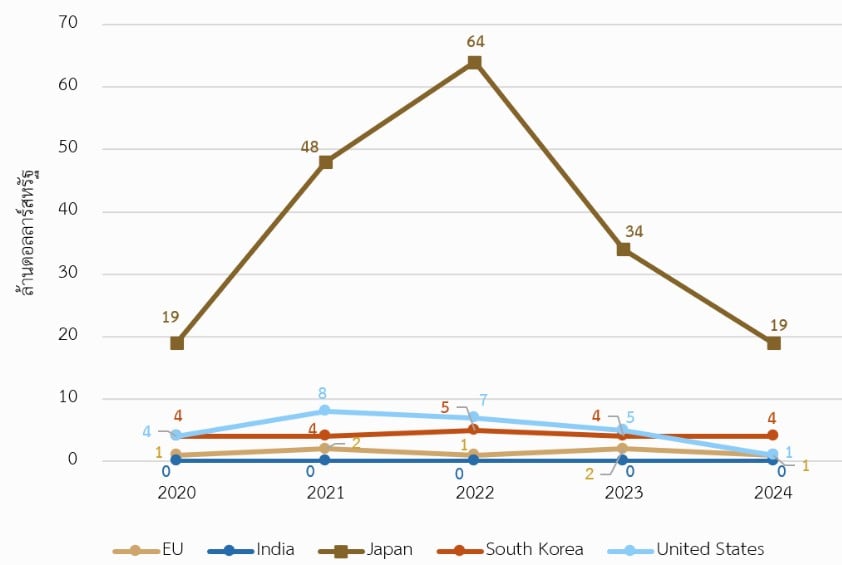

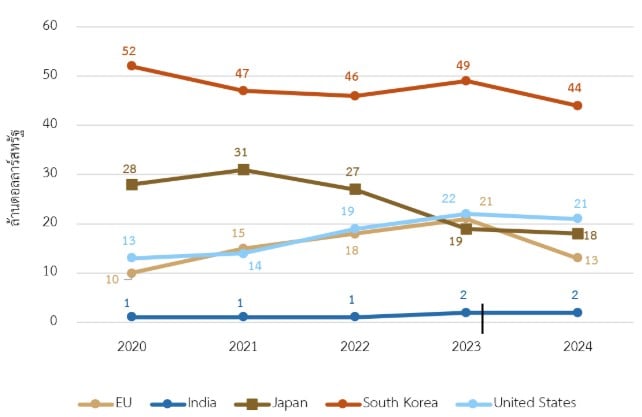

1.1 โลหะแรร์เอิร์ท สแกนเดียม และอิตเทรียม เป็นสินค้าที่สามารถนำไปใช้ในอุตสาหกรรมเทคโนโลยีขั้นสูง เช่น การผลิตอัลลอย (Alloy) สำหรับมอเตอร์รถยนต์ไฟฟ้า กังหันลม หุ่นยนต์ รวมถึงหลอดไฟ เลเซอร์ และวัสดุเซรามิกพิเศษที่ต้องการความแข็งแรงและความทนทานสูง โดยในปี 2024 ญี่ปุ่นมีการนำเข้าสินค้าดังกล่าวจากจีนมากที่สุดเป็นมูลค่า 19 ล้านดอลลาร์สหรัฐ เพื่อนำไปใช้ในอุตสาหกรรมเทคโนโลยีขั้นสูง ขณะที่ ประเทศอื่น ๆ อย่างเกาหลีใต้ สหภาพยุโรป และสหรัฐฯ มีมูลค่าการนำเข้ารองลงมาอยู่ที่ 4 ล้านดอลลาร์สหรัฐ 1 ล้านดอลลาร์สหรัฐ และ 1 ล้านดอลลาร์สหรัฐ ตามลำดับ ทั้งนี้ อินเดียเป็นเพียงประเทศเดียวที่ไม่นำเข้าแร่หายากดังกล่าวจากจีนในช่วงปี 2020 – 2024 เนื่องจากอุตสาหกรรมปลายน้ำของอินเดียยังไม่ได้พัฒนาไปสู่การผลิต สินค้าที่ต้องใช้แร่หายากในรูปออกไซด์เป็นวัตถุดิบ โดยอินเดียจะเลือกนำเข้าวัตถุดิบที่ผ่านกระบวนการแปรรูปแล้วแทน ซึ่งสามารถนำไปใช้ในภาคอุตสาหกรรมได้ทันที

กราฟที่ 2 มูลค่าการนำเข้าโลหะแรร์เอิร์ท สแกนเดียม และอิตเทรียม ของสหภาพยุโรป อินเดีย ญี่ปุ่น เกาหลีใต้ และสหรัฐฯ จากจีน ตั้งแต่ปี 2020 - 2024

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

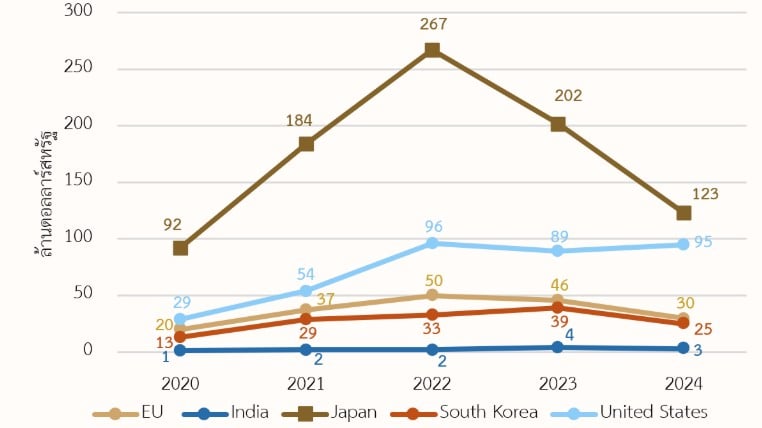

1.2 สารประกอบอนินทรีย์หรือสารประกอบอินทรีย์ของโลหะแรร์เอิร์ทอื่น ๆ สามารถนำไปใช้ในอุตสาหกรรมเทคโนโลยีขั้นสูง เช่น การผลิตฟอสฟอรัสสำหรับจอ LED หลอดภาพโทรทัศน์ เลเซอร์ และอุปกรณ์ออปติคัล ซึ่งญี่ปุ่นยังคงเป็นประเทศที่มีมูลค่าการนำเข้าสินค้านี้จากจีนสูงที่สุด โดยในปี 2024 ญี่ปุ่นนำเข้าจากจีนเท่ากับ 123 ล้านดอลลาร์สหรัฐ ลดลงจากปี 2023 ที่นำเข้า 202 ล้านดอลลาร์สหรัฐ ขณะที่ มูลค่านำเข้าสินค้าดังกล่าวของสหรัฐฯ จากจีนเพิ่มขึ้นจากปีก่อนหน้า โดยในปี 2024 สหรัฐฯ มีมูลค่านำเข้าอยู่ที่ 95 ล้านดอลลาร์สหรัฐ สะท้อนถึงความต้องการใช้วัตถุดิบในอุตสาหกรรมปลายน้ำที่ยังคงสูง สำหรับสหภาพยุโรป เกาหลีใต้ และอินเดีย มีมูลค่านำเข้าในปี 2024 อยู่ที่ 30 ล้านดอลลาร์สหรัฐ 25 ล้านดอลลาร์สหรัฐ และ 3 ล้านดอลลาร์สหรัฐ ตามลำดับ

กราฟที่ 3 มูลค่าการนำเข้าสารประกอบอนินทรีย์หรือสารประกอบอินทรีย์ของโลหะแรร์เอิร์ทอื่น ๆ ของสหภาพยุโรป อินเดีย ญี่ปุ่น เกาหลีใต้ และสหรัฐฯ จากจีน ตั้งแต่ปี 2020 - 2024

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

2. สินค้าขั้นกลาง

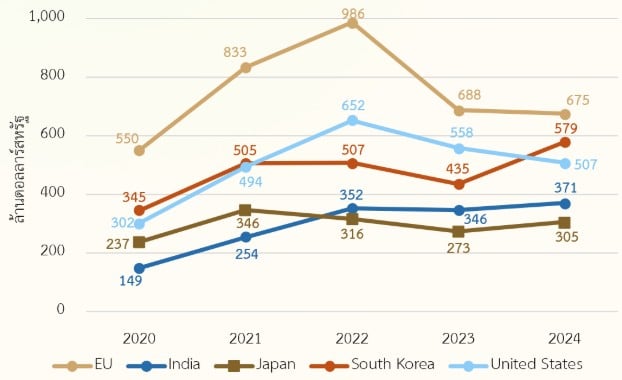

2.1 ผลิตภัณฑ์เคมีหรือสารเตรียมอุตสาหกรรมที่ไม่ระบุในรายการอื่น มีสหภาพยุโรปเป็นผู้นำเข้าหลักจากจีน โดยในปี 2024 สหภาพยุโรปนำเข้าสินค้าดังกล่าวจากจีนมูลค่า 675 ล้านดอลลาร์สหรัฐ ขณะที่ เกาหลีใต้ สหรัฐฯ อินเดีย และญี่ปุ่น มีมูลค่านำเข้ารองลงมาอยู่ที่ 579 ล้านดอลลาร์สหรัฐ 507 ล้านดอลลาร์สหรัฐ 371 ล้านดอลลาร์สหรัฐ และ 305 ล้านดอลลาร์สหรัฐ ตามลำดับ โดยจะเห็นได้ว่าทั้ง 5 ประเทศดังกล่าวมีมูลค่านำเข้าสินค้านี้จากจีนค่อนข้างสูง แม้ว่าบางประเทศอย่างสหรัฐฯ สหภาพยุโรป และญี่ปุ่น จะมีศักยภาพในการผลิตสินค้าดังกล่าว แต่ก็ไม่เพียงพอกับความต้องการภายในประเทศ ทำให้ต้องพึ่งพาการนำเข้าจากจีนที่มีความได้เปรียบทั้งด้านต้นทุน เทคโนโลยีการผลิต และโครงสร้างอุตสาหกรรมที่ทันสมัย

กราฟที่ 4 มูลค่าการนำเข้าผลิตภัณฑ์เคมีหรือสารเตรียมอุตสาหกรรมที่ไม่ระบุในรายการอื่น ของสหภาพยุโรป อินเดีย ญี่ปุ่น เกาหลีใต้ และสหรัฐฯ จากจีน ตั้งแต่ปี 2020 - 2024

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

2.2 ชิ้นส่วนและอุปกรณ์เสริมสำหรับเครื่องจักรผลิตเซมิคอนดักเตอร์ ชิป หรืออุปกรณ์อิเล็กทรอนิกส์ พบว่า เกาหลีใต้มีมูลค่านำเข้าจากจีนสูงที่สุด โดยในปี 2024 เกาหลีใต้มีการนำเข้าสินค้าจากจีนมูลค่า 44 ล้านดอลลาร์สหรัฐ ลดลงจากปี 2023 ที่มีการนำเข้ามูลค่า 49 ล้านดอลลาร์สหรัฐ สะท้อนให้เห็นถึงการปรับโครงสร้างห่วงโซ่อุปทานของเกาหลีใต้ที่ต้องการลดการพึ่งพาการนำเข้าจากจีนและส่งเสริมการผลิตภายในประเทศมากขึ้น โดยเฉพาะในกลุ่มสินค้าขั้นกลางที่เกี่ยวข้องกับอุตสาหกรรมเทคโนโลยีขั้นสูง ขณะที่ ประเทศอื่น ๆ อย่างสหรัฐฯ ญี่ปุ่น สหภาพยุโรป และอินเดีย มีมูลค่านำเข้ารองลงมาอยู่ที่ 21 ล้านดอลลาร์สหรัฐ 18 ล้านดอลลาร์สหรัฐ 13 ล้านดอลลาร์สหรัฐ และ 2 ล้านดอลลาร์สหรัฐ ตามลำดับ

กราฟที่ 5 มูลค่าการนำเข้าชิ้นส่วนและอุปกรณ์เสริมสำหรับเครื่องจักรผลิตเซมิคอนดักเตอร์ ชิป หรืออุปกรณ์อิเล็กทรอนิกส์ ของสหภาพยุโรป อินเดีย ญี่ปุ่น เกาหลีใต้ และสหรัฐฯ จากจีน ตั้งแต่ปี 2020 - 202

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

โดยสรุปแล้ว ในช่วงปี 2020 – 2024 การส่งออกแร่หายากและสินค้าขั้นกลางจากจีนไปยังประเทศเศรษฐกิจอย่างสหรัฐฯ อินเดีย ญี่ปุ่น เกาหลีใต้ และสหภาพยุโรป สะท้อนให้เห็นถึงบทบาทที่ยังคงสำคัญของจีนในห่วงโซ่อุปทานโลก แม้บางประเทศจะเริ่มดำเนินนโยบายลดการพึ่งพาการนำเข้าจากจีนผ่านการส่งเสริมการผลิตภายในประเทศ แต่จีนยังคงมีความได้เปรียบเชิงโครงสร้างในการผลิต ทำให้ประเทศเหล่านี้ยังคงต้องพึ่งพาสินค้าแร่หายากและสินค้าขั้นกลางจากจีนในสัดส่วนที่สูง

ภายใต้แรงกดดันจากการจำกัดการส่งออกแร่หายากของจีนที่ส่งผลกระทบต่อสหรัฐฯ อินเดีย ญี่ปุ่น เกาหลีใต้ และสหภาพยุโรป ทำให้ประเทศเหล่านี้ต้องดำเนินมาตรการและแนวทางเพื่อรักษาเสถียรภาพของห่วงโซ่อุปทานและลดการพึ่งพาจีนในระยะยาว โดยแต่ละประเทศมีการดำเนินการดังนี้

- สหรัฐฯ ได้ลงนามในข้อตกลงด้านทรัพยากรแร่หายากกับยูเครน เมื่อเดือนเมษายน 2025 ที่ผ่านมา โดยมีเป้าหมายแลกเปลี่ยนกับการให้ความช่วยเหลือทางการทหาร เนื่องจากยูเครนมีแหล่งแร่สำคัญที่จำเป็นต่ออุตสาหกรรมยานยนต์ไฟฟ้า อวกาศ และพลังงานนิวเคลียร์ อย่างไรก็ตาม สหรัฐฯ ยังคงต้องการขยายขีดความสามารถในการทำเหมืองและการกลั่นภายในประเทศ รวมถึงดึงดูดผู้ประกอบการจากประเทศพันธมิตรให้เข้ามาลงทุน ด้วยเหตุนี้ สหรัฐฯ จึงให้การสนับสนุนบริษัทที่เข้ามาดำเนินธุรกิจเหมืองแร่ภายในประเทศ เช่น มีการให้เงินอุดหนุนการก่อสร้างโรงงานของบริษัท Lynas Rare Earths Ltd. ของออสเตรเลียที่กำลังสร้างโรงกลั่นแร่หายากแห่งใหม่ในรัฐเท็กซัส เป็นต้น ซึ่งการสนับสนุนนี้เป็นส่วนหนึ่งของการปรับโครงสร้างห่วงโซ่อุปทานของแร่ธาตุหายากภายในประเทศให้มั่นคงมากขึ้น

- อินเดีย กำลังเร่งดำเนินมาตรการลดการพึ่งพาแร่หายากจากจีน โดยผลักดันมาตรการภายในประเทศด้วยการมอบสิทธิประโยชน์ทางภาษีและเงินอุดหนุนสำหรับกลุ่มผู้ผลิตแม่เหล็กถาวรจากแร่หายาก รวมทั้งมีการเพิ่มกำลังการผลิตและลดการส่งออกวัตถุดิบไปยังต่างประเทศ โดยมุ่งเน้นการแปรรูปภายในประเทศให้ได้มากที่สุด นอกจากนี้ อินเดียยังได้ขยายความร่วมมือกับออสเตรเลียที่เป็นพันธมิตรสำคัญในด้านแร่หายาก โดยจะมีการขยายโครงการความร่วมมือด้านการวิจัยและพัฒนา (R&D) ภายใต้กรอบหุ้นส่วน India–Australia Critical Minerals Research Partnership ซึ่งจะดำเนินการต่อเนื่องไปจนถึงปี 2026 ทั้งนี้ ความร่วมมือดังกล่าวสะท้อนถึงความต้องการสร้างห่วงโซ่อุปทานที่ยั่งยืนและกระจายความเสี่ยงจากจีนในระยะยาว

- ญี่ปุ่น ได้ดำเนินแนวทางเพื่อบรรเทาผลกระทบจากมาตรการจำกัดการส่งออก

แร่หายากของจีนผ่านการลงทุนในโครงการที่เสริมความมั่นคงในระยะยาวของห่วงโซ่อุปทานในประเทศ ซึ่งโครงการมีเป้าหมายในการสร้างห่วงโซ่อุปทานเพื่อลดการพึ่งพา

จากจีน โดยในปี 2026 ญี่ปุ่นจะเริ่มการสำรวจและขุดแร่หายากจากตะกอนดินใต้ทะเลลึกใกล้เกาะมิยาโมริและจะนำแร่จากการขุดไปวิเคราะห์ รวมทั้งแยกแร่สำคัญที่ใช้กับอุตสาหกรรมยานยนต์ไฟฟ้าและอุตสาหกรรมไฮเทค ทั้งนี้ รัฐบาลจะดำเนินการโครงการดังกล่าวในรูปแบบแผนทดลองระยะยาวไปจนถึงปี 2027 - เกาหลีใต้ ภายใต้แรงกดดันจากมาตรการจำกัดการส่งออกแร่หายาก รัฐบาลเกาหลีใต้จึงได้ดำเนินแนวทางในการสำรองแร่หายากประเภทหลัก เช่น ทังสเตน (Tungsten) และโมลิบดีนัม (Molybdenum) ซึ่งเป็นแร่ที่จำเป็นต่ออุตสาหกรรมขั้นสูง เช่น อุตสาหกรรมยานยนต์ไฟฟ้า เซมิคอนดักเตอร์ และแบตเตอรี่ ทั้งนี้แม้ว่าเกาหลีใต้ยังต้องพึ่งพาการนำเข้าแร่หายากจีนในอัตราสูงถึงเกือบร้อยละ 90 แต่รัฐบาลเชื่อมั่นว่าแนวทางนี้อาจช่วยบรรเทาผลกระทบระยะสั้นต่อห่วงโซ่อุตสาหกรรมภายในประเทศได้

- สหภาพยุโรป เร่งผลักดันการบังคับใช้กฎหมายว่าด้วยวัตถุดิบสำคัญ (Critical Raw Materials Act หรือ CRMA) ซึ่งเป็นกฎหมายที่มีเป้าหมายเพื่อสร้างความมั่นคงในการเข้าถึงแร่หายากและวัตถุดิบสำคัญอื่น ๆ โดยจะลดการพึ่งพาการนำเข้าจากประเทศที่มีความเสี่ยงด้านภูมิรัฐศาสตร์ เช่น จีน นอกจากนี้ กฎหมายดังกล่าวยังส่งเสริมให้สหภาพยุโรปสามารถพึ่งพาตนเองมากขึ้น ผ่านการสนับสนุนการพัฒนาเหมืองแร่และโรงแปรรูปภายในภูมิภาค ตลอดจนสร้างความร่วมมือกับประเทศคู่ค้าที่มีมาตรฐานด้านสิ่งแวดล้อมและสิทธิมนุษยชน เพื่อกระจายแหล่งนำเข้าวัตถุดิบและลดความเสี่ยงการผูกขาดของจีน

จากมาตรการจำกัดการส่งออกแร่หายากของจีน สะท้อนให้เห็นถึงการใช้ทรัพยากรเชิงยุทธศาสตร์เป็นเครื่องมือทางภูมิรัฐศาสตร์ ซึ่งส่งผลกระทบโดยตรงต่อห่วงโซ่อุปทานของอุตสาหกรรมเทคโนโลยีขั้นสูงทั่วโลก การดำเนินการดังกล่าวของจีนส่งผลให้หลายประเทศเริ่มให้ความสำคัญกับทรัพยากรภายในประเทศมากขึ้น ทั้งนี้ แม้ไทยจะยังไม่ได้รับผลกระทบโดยตรงจากมาตรการนี้ แต่ไทยยังคงนำเข้าแร่หายากจากจีนเพื่อใช้ในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ โดยถูกใช้เป็นส่วนประกอบสำคัญในชิ้นส่วนอิเล็กทรอนิกส์และหน้าจอแสดงผล รวมถึงใช้ในอุตสาหกรรมยานยนต์ไฟฟ้าเพื่อผลิตแม่เหล็กถาวรในมอเตอร์ไฟฟ้า ด้วยเหตุนี้ ไทยจึงควรพิจารณาวางยุทธศาสตร์เพื่อความมั่นคงด้านการใช้แร่หายากในระยะยาว

1. สินค้ากลุ่มโลหะและสารประกอบ

หากพิจารณามูลค่านำเข้าสินค้ากลุ่มโลหะและสารประกอบ และสินค้าขั้นกลางของไทยจากจีน ตั้งแต่ปี 2020 – 2024 พบว่า ตั้งแต่ปี 2020 – 2024 ไทยไม่มีการนำเข้าสินค้าโลหะแรร์เอิร์ท สแกนเดียม และอิตเทรียม จากจีน ขณะที่ การนำเข้าสินค้าสารประกอบอนินทรีย์หรือสารประกอบอินทรีย์ของโลหะแรร์เอิร์ทอื่น ๆ จากจีนในปี 2024 มีมูลค่าเพียง 1 ล้านดอลลาร์สหรัฐ ซึ่งอาจสะท้อนถึงแนวโน้มการชะลอตัวของความต้องการแร่หายาก และการปรับตัวเพื่อลดการพึ่งพาการจากจีน โดยแนวโน้มดังกล่าวสอดคล้องกับรายงานจาก S&P Global และ 6Wresearch ที่ระบุว่า จากความไม่แน่นอนของมาตรการควบคุมการส่งออกของจีน ผู้ประกอบการทั่วโลกรวมถึงในไทยจึงเริ่มพิจารณาหาแหล่งวัตถุดิบทางเลือกหรือใช้วัตถุดิบรีไซเคิล (Recycle) มากขึ้น

กราฟที่ 6 มูลค่าการนำเข้าสินค้ากลุ่มโลหะและสารประกอบของไทยจากจีน ตั้งแต่ปี 2020 - 2024

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

2. สินค้าขั้นกลาง

ในปี 2024 ไทยมีมูลค่านำเข้าผลิตภัณฑ์เคมีหรือสารเตรียมอุตสาหกรรมที่ไม่ระบุในรายการอื่นจากจีนเท่ากับ 392 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากปี 2023 ที่มีมูลค่านำเข้า 382 ล้านดอลลาร์สหรัฐ ขณะที่ ไทยไม่มีการนำเข้าสินค้าชิ้นส่วนและอุปกรณ์เสริมสำหรับเครื่องจักรผลิตเซมิคอนดักเตอร์ ชิป หรืออุปกรณ์อิเล็กทรอนิกส์จากจีน ตั้งแต่ปี 2020 – 2024 เนื่องจากสินค้าในพิกัดนี้เป็นชิ้นส่วนเฉพาะทางที่ใช้ในกระบวนการผลิตเซมิคอนดักเตอร์ระดับต้นน้ำ (Front-End) ซึ่งยังไม่ใช่กระบวนการผลิตหลักของอุตสาหกรรมภายในประเทศ ทำให้ความต้องการใช้สินค้าดังกล่าวยังมีจำกัด อีกทั้งผู้ประกอบการไทยมีการเลือกนำเข้าชิ้นส่วนเหล่านี้จากประเทศที่มีความเชี่ยวชาญเฉพาะทางมากกว่า เช่น ญี่ปุ่นหรือสหรัฐฯ

กราฟที่ 7 มูลค่าการนำเข้าสินค้าขั้นกลางของไทยจากจีน ตั้งแต่ปี 2020 - 2024

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

แม้ปัจจุบันไทยจะนำเข้าแร่หายากจากจีนไม่สูงนัก แต่ไทยยังต้องพึ่งพาการนำเข้าแร่บางประเภทหรือผลิตภัณฑ์แปรรูปในกระบวนการผลิต ขณะเดียวกัน ไทยก็มีศักยภาพทางด้านทรัพยากรแร่หายากภายในประเทศที่สามารถนำไปพัฒนาได้ในอนาคต เนื่องจากไทยมีแหล่งแร่โมนาไซต์ (Monazite) ที่พบในหลายพื้นที่ เช่น ภาคใต้และภาคตะวันออก ซึ่งเป็นทรัพยากรที่มีศักยภาพในการพัฒนาเพื่อตอบสนองต่อความต้องการในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ โดยแร่โมนาไซต์เป็นแหล่งแร่สำคัญของแร่หายากหลายชนิด โดยเฉพาะแลนทานัม (Lanthanum) ซีเรียม (Cerium) และนีโอดิเมียม (Neodymium) ที่มีคุณสมบัติใกล้เคียงกับแร่หายากที่จีน

จำกัดการส่งออกในด้านการใช้งานในอุตสาหกรรมอิเล็กทรอนิกส์ขั้นสูง เช่น ใช้ในกระบวนการผลิตแม่เหล็กถาวรสำหรับมอเตอร์ไฟฟ้า เซนเซอร์ กล้องถ่ายภาพ และแผงควบคุมไฟฟ้า เป็นต้น จึงอาจกล่าวได้ว่า แร่โมนาไซต์จะเป็นหนึ่งในทรัพยากรสำคัญที่ช่วยเสริมสร้างศักยภาพการแข่งขันของไทยในอนาคตได้

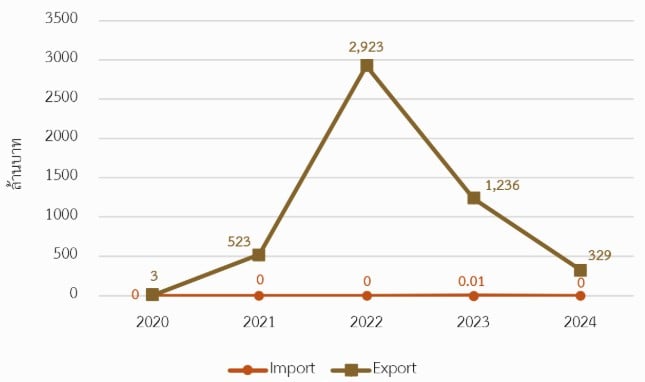

หากพิจารณามูลค่าการนำเข้าและส่งออกแร่โมนาไซต์ของไทยในช่วงปี 2020 – 2024 พบว่า ไทยมีการนำเข้าในระดับต่ำมาก เนื่องจากมีแหล่งทรัพยากรในประเทศเพียงพอต่อความต้องการใช้งาน อีกทั้งแร่ดังกล่าวยังอยู่ภายใต้การควบคุมของรัฐ ทำให้การนำเข้าต้องผ่านกระบวนการอนุญาตตามกฎหมายอย่างเข้มงวด ในทางกลับกัน จากข้อมูลของ United States Geological Survey (USGS) ระบุว่า ไทยเป็นหนึ่งในผู้ผลิตแร่โมนาไซต์รายใหญ่ของโลกเช่นเดียวกับออสเตรเลียและมาดากัสการ์ ทำให้มีมูลค่าส่งออกแร่โมนาไซต์ในระดับสูง โดยในปี 2024 ไทยมีมูลค่าส่งออกถึง 329 ล้านบาท สะท้อนถึงศักยภาพในการผลิตและส่งออกแร่หายากของประเทศ

กราฟที่ 8 มูลค่าการนำเข้าและการส่งออกแร่โมนาไซต์ของไทย ตั้งแต่ปี 2020 - 2024

ที่มา: กรมอุตสาหกรรมพื้นฐานและการเหมืองแร่ รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

ทั้งนี้ ในปี 2022 มูลค่าส่งออกแร่โมนาไซต์ของไทยเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปีก่อนหน้า ซึ่งอาจเป็นผลมาจากราคาของแร่โมนาไซต์ที่ปรับตัวสูงขึ้นจากความต้องการในอุตสาหกรรมเทคโนโลยีขั้นสูง เช่น ยานยนต์ไฟฟ้าและพลังงานหมุนเวียน ที่ใช้แร่หายากในกระบวนการผลิตแม่เหล็กถาวรสำหรับมอเตอร์ไฟฟ้าและอุปกรณ์อิเล็กทรอนิกส์ต่าง ๆ นอกจากนี้ จากความต้องการใช้แร่หายากในอุตสาหกรรมที่เพิ่มขึ้นของจีน ส่งผลให้จีนเพิ่มการนำเข้าแร่โมนาไซต์ในช่วงปี 2022 ซึ่งทำให้มูลค่าการส่งออกแร่ดังกล่าวของไทยขยายตัวตามไปด้วย จากสถานการณ์ดังกล่าวสะท้อนให้เห็นว่า แร่โมนาไซต์เป็นทรัพยากรที่ไทยมีศักยภาพในการต่อยอดเชิงอุตสาหกรรม และอาจช่วยลดการพึ่งพาการนำเข้าแร่หายากจากจีนในระยะยาว ดังนั้น ภาครัฐของไทยควรส่งเสริมการพัฒนาทั้งในด้านการวิจัยและพัฒนา (R&D) การตั้งโรงงานแปรรูป และการวางระบบอนุญาตให้ทำเหมืองและใช้ประโยชน์จากแร่ที่สอดคล้องกับมาตรฐานสิ่งแวดล้อมและความปลอดภัยเพื่อสร้างมูลค่าเพิ่มภายในประเทศและสามารถแข่งขันกับตลาดต่างประเทศได้

อย่างไรก็ตาม มาตรการจำกัดการส่งออกแร่หายากของจีน ส่งผลให้หลายประเทศรวมถึงไทยต้องเผชิญกับความท้าทายในการจัดหาวัตถุดิบเพื่อใช้ในอุตสาหกรรม โดยอุตสาหกรรมที่ได้รับผลกระทบอย่างชัดเจน คือ อุตสาหกรรมยานยนต์ไฟฟ้า เนื่องจากแร่บางชนิดที่จีนจำกัดการส่งออก เช่น แร่ดิสโพรเซียม (Dysprosium) เป็นวัตถุดิบสำคัญในการผลิตแม่เหล็กถาวรสำหรับมอเตอร์ของยานยนต์ไฟฟ้า ส่งผลให้ราคาสูงขึ้นและกระทบต่อต้นทุนการผลิตในหลายประเทศ โดยเฉพาะไทยที่กำลังขับเคลื่อนนโยบาย 30@30 ซึ่งมีเป้าหมายในการผลิตยานยนต์ไฟฟ้าที่ปล่อยมลพิษเป็นศูนย์ (Zero Emission Vehicle) ให้ได้อย่างน้อยร้อยละ 30 ของการผลิตยานยนต์ทั้งหมดภายในปี 2030 ทั้งนี้ มาตรการจำกัดการส่งออกแร่หายากของจีนอาจทำให้ห่วงโซ่อุปทานของวัตถุดิบสำคัญขาดเสถียรภาพในระยะยาว และส่งผลกระทบต่อความเชื่อมั่นของนักลงทุนและผู้ผลิตกำลังพิจารณาย้ายฐานการผลิตมาไทย

นอกจากอุตสาหกรรมยานยนต์ไฟฟ้าแล้ว อุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ของไทยก็ได้รับผลกระทบจากมาตรการดังกล่าวเช่นกัน โดยเฉพาะในกลุ่มชิ้นส่วนสำคัญ เช่น เซมิคอนดักเตอร์ ฮาร์ดดิสก์ไดรฟ์ (Hard Disk Drive หรือ HDD) และแม่เหล็กถาวร ซึ่งต้องใช้แร่หายากเป็นวัตถุดิบหลักในการผลิต ทั้งนี้ ชิ้นส่วนเหล่านี้ถือเป็นสินค้าส่งออกสำคัญของไทยและมีบทบาทเชื่อมโยงในห่วงโซ่อุปทานระดับโลก โดยผลกระทบทั้งเชิงบวกและเชิงลบที่อาจเกิดขึ้นต่อผู้ผลิตและผู้บริโภคในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย มีดังนี้

ผลกระทบต่อผู้ผลิต

-

ผลกระทบเชิงบวก

- จากมาตรการจำกัดการส่งออกแร่หายากของจีน ผู้ผลิตในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ของไทยอาจต้องปรับกลยุทธ์ด้านการจัดหาวัตถุดิบโดยให้ความสำคัญกับการใช้ทรัพยากรภายในประเทศมากขึ้น เช่น แร่โมนาไซต์ ซึ่งเป็นแหล่งของแร่หายากหลายชนิดที่มีบทบาทสำคัญในการผลิตสินค้าอิเล็กทรอนิกส์หลายประเภท เช่น จอแสดงผล เซนเซอร์ เป็นต้น ซึ่งการปรับกลยุทธ์นี้จะช่วยลดความเสี่ยงจากการพึ่งพาจีน รวมทั้งเพิ่มความมั่นคงของห่วงโซ่อุปทานในระยะยาว

- การจำกัดการส่งออกแร่หายากของจีน ทำให้ไทยกลายเป็นทางเลือกสำคัญในตลาดแร่หายากโดยเฉพาะแร่โมนาไซต์ที่ใช้ในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ นักลงทุนต่างชาติจึงเล็งเห็นโอกาสตั้งฐานการผลิตในไทย เนื่องจากไทยมีแหล่งแร่โมนาไซต์ที่สามารถนำมาทดแทนแร่หายากจากจีนได้ ส่งผลให้ความเสี่ยงจากการพึ่งพาแร่หายากของจีนลดลง และยังเปิดโอกาสให้เกิดการลงทุนในโรงงานและเทคโนโลยีใหม่ ๆ ซึ่งเป็นปัจจัยสำคัญในการสร้างงานและขับเคลื่อนเศรษฐกิจไทย

-

ผลกระทบเชิงลบ

- หากไทยต้องการลดการพึ่งพาการนำเข้าแร่หายากจากจีน และพึ่งพาวัตถุดิบจากประเทศอื่นแทน เช่น ออสเตรเลียและสหรัฐฯ อาจส่งผลให้ผู้ผลิตในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ต้องเผชิญกับต้นทุนวัตถุดิบและค่าขนส่งที่สูงขึ้น ซึ่งอาจกระทบต่อความสามารถในการแข่งขันของภาคการผลิตในระยะยาว

- การพัฒนาและใช้แร่หายากภายในประเทศ เช่น การใช้แร่หายากที่สกัดได้จากแร่โมนาไซต์แทนการนำเข้าแร่หายากจากจีนอาจต้องใช้เวลาในการศึกษาคุณสมบัติ การสกัด และความเหมาะสมในการใช้งานในระดับอุตสาหกรรม รวมถึงการปรับเทคโนโลยีหรือเครื่องจักรให้สอดคล้องกับวัตถุดิบใหม่ ซึ่งกระบวนการเหล่านี้อาจทำให้ผู้ผลิตในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ต้องใช้เวลานานขึ้นในการพัฒนาและผลิตสินค้า

ผลกระทบต่อผู้บริโภค

-

ผลกระทบเชิงบวก

- การที่ผู้ผลิตใช้แร่หายากที่เป็นวัตถุดิบภายในประเทศมากขึ้น ทำให้ผู้ผลิตจำเป็นต้องพัฒนาเทคโนโลยีที่เหมาะสมกับวัตถุดิบดังกล่าว ส่งผลให้ผู้บริโภคในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ได้ซื้อผลิตภัณฑ์ที่มีประสิทธิภาพดีขึ้น ราคาเข้าถึงได้ง่ายขึ้น และเป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

-

ผลกระทบเชิงลบ

- หากไทยมีการพึ่งพาวัตถุดิบแร่หายากจากประเทศอื่นที่มีราคาสูงกว่าจีน ทำให้ผู้ผลิตต้องเผชิญกับต้นทุนที่สูงขึ้น ส่งผลให้ราคาของสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์บางชนิดสูงขึ้น ผู้บริโภคจึงอาจต้องแบกรับกับราคาสินค้าที่แพงขึ้นกว่าเดิม

- หากผู้ผลิตสินค้าในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์เร่งปรับเปลี่ยนการใช้วัตถุดิบใหม่ทดแทนแร่หายาก โดยยังไม่ได้ศึกษาวิธีการผลิตและการปรับกระบวนการทางเทคนิคอย่างเพียงพอ เช่น ยังไม่เข้าใจคุณสมบัติของวัตถุดิบใหม่อย่างละเอียด อาจส่งผลให้ผลิตภัณฑ์มีประสิทธิภาพลดลง และทำให้ผู้บริโภคได้รับสินค้าที่ไม่มีมาตรฐานหรือไม่มีประสิทธิภาพ

สรุป

ในช่วงเดือนเมษายน 2025 ที่ผ่านมา รัฐบาลจีนได้ประกาศการใช้มาตรการจำกัดการส่งออกแร่หายากสำคัญ 7 ชนิด โดยเฉพาะแร่ที่เกี่ยวข้องกับการผลิตชิป อุปกรณ์อิเล็กทรอนิกส์ขั้นสูง และระบบอาวุธ การดำเนินมาตรการนี้ไม่เพียงส่งผลกระทบต่อสหรัฐฯ แต่ยังรวมถึงญี่ปุ่น เกาหลีใต้ สหภาพยุโรป และอินเดีย ส่งผลให้ประเทศเหล่านี้พยายามเร่งส่งเสริมแหล่งนำเข้าใหม่และพัฒนาอุตสาหกรรมภายในประเทศเพื่อรับมือกับความไม่แน่นอนในตลาดโลก

สำหรับไทย แม้การนำเข้าแร่หายากจากจีนจะมีสัดส่วนลดลงในช่วงปี 2023 – 2024 แต่แร่เหล่านี้ยังคงมีบทบาทสำคัญต่ออุตสาหกรรมหลักของประเทศ โดยเฉพาะอุตสาหกรรมยานยนต์ไฟฟ้าและอุตสาหกรรมไฟฟ้าและอิเล็กทรอกนิกส์ ขณะเดียวกัน ไทยก็มีศักยภาพภายในประเทศที่ยังไม่ถูกนำมาใช้ประโยชน์อย่างเต็มที่ โดยเฉพาะแหล่งแร่โมนาไซต์ในภาคตะวันออกและภาคใต้ ซึ่งมีปริมาณมากและสามารถแปรรูปได้ โดยในปี 2024 ไทยมีมูลค่าการส่งออกแร่โมนาไซต์เท่ากับ 329 ล้านบาท สะท้อนให้เห็นว่าไทยสามารถสร้างรายได้จากการเป็นผู้ส่งออกวัตถุดิบได้เช่นกัน ดังนั้น รัฐบาลไทยจึงควรส่งเสริมการใช้แร่หายากที่ผลิตในประเทศเพื่อทดแทนการนำเข้า โดยสนับสนุนการวิจัยและพัฒนาเทคโนโลยีแปรรูปที่ปลอดภัยและมีประสิทธิภาพ ควบคู่กับการส่งเสริมการลงทุนในโรงงานแปรรูป รวมทั้งจัดตั้งหน่วยงานที่มีหน้าที่กำกับดูแลห่วงโซ่อุปทานแร่หายากทั้งระบบ เพื่อปรับปรุงกฎหมายเกี่ยวกับการทำเหมืองแร่ให้โปร่งใสและเป็นมิตรกับสิ่งแวดล้อม อย่างไรก็ตาม ควรให้ความสำคัญกับการบริหารจัดการผลกระทบด้านสิ่งแวดล้อมจากกระบวนการทำเหมืองและแปรรูปแร่โมนาไซต์ เช่น การใช้กรดเข้มข้น การปล่อยกากแร่ที่อาจมีสารพิษหรือธาตุกัมมันตรังสี และการใช้พลังงานสูง ซึ่งหากไม่มีมาตรการควบคุมที่เหมาะสม อาจส่งผลกระทบต่อดิน น้ำ และระบบนิเวศโดยรอบได้

ดังนั้น การดำเนินนโยบายที่สมดุลระหว่างการส่งเสริมการใช้แร่หายากในประเทศกับการคำนึงถึงสิ่งแวดล้อม ไม่เพียงช่วยทำให้ไทยลดความเสี่ยงจากการพึ่งพาวัตถุดิบจากจีน แต่ยังเป็นการเปิดโอกาสในการสร้างมูลค่าเพิ่มจากทรัพยากรภายในประเทศ และสร้างความมั่นคงด้านเศรษฐกิจและอุตสาหกรรมให้มั่นคงในระยะยาวได้

บทความนี้จัดทำโดย

แผนกนโยบายและแผน ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (E&E Intelligence Unit: EIU) สถาบันไฟฟ้าและอิเล็กทรอนิกส์ (EEI)

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / X / YouTube @MreportTH

.jpg)