กำแพงภาษีเหล็กสหรัฐฯ วิกฤติหรือโอกาสของผู้ส่งออกเครื่องใช้ไฟฟ้า

- Share :

- 426 Reads

เมื่อวันที่ 23 มิถุนายน 2025 ที่ผ่านมา สหรัฐฯ ได้ประกาศใช้มาตรการจัดเก็บภาษีนำเข้าสินค้าเครื่องใช้ไฟฟ้าที่มีเหล็กเป็นส่วนประกอบ (Derivative Products) โดยครอบคลุมสินค้าภายใต้พิกัดศุลกากรหมวด 84 และ 85 เช่น เครื่องซักผ้าขนาดใหญ่ ตู้เย็น ตู้แช่แข็ง เครื่องอบผ้าขนาดใหญ่ และเครื่องล้างจาน เป็นต้น

- แร่หายากในสมรภูมิซัพพลายเชนโลก จุดเปลี่ยนที่อุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทยไม่ควรมองข้าม

- บทวิเคราะห์เชิงนโยบาย กรณีศึกษา: ความสัมพันธ์ระหว่างผลิตภัณฑ์มวลรวมของประเทศ (GDP) กับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์และข้อเสนอแนะเชิงนโยบาย

ทั้งนี้ มาตรการดังกล่าวมีการเรียกเก็บภาษีถึงร้อยละ 50 ของมูลค่าสินค้านำเข้า โดยพิจารณาจากสัดส่วนของมูลค่าเหล็กที่ใช้ในผลิตภัณฑ์นั้น ๆ ซึ่งเป้าหมายสำคัญของนโยบายนี้ คือ การกระตุ้นให้เกิดการใช้เหล็กเพื่อผลิตในสหรัฐฯ มากขึ้น ลดการพึ่งพาวัตถุดิบนำเข้า และกดดันให้ผู้ผลิตต่างชาติต้องปรับเปลี่ยนห่วงโซ่อุปทาน โดยเฉพาะการเลือกใช้วัตถุดิบหรือกระบวนการผลิตภายในสหรัฐฯ เพื่อหลีกเลี่ยงภาระภาษีที่สูง

มาตรการดังกล่าวของสหรัฐฯ มีเป้าหมายเพื่อปกป้องอุตสาหกรรมเหล็กภายในประเทศ แต่กลับสร้างผลกระทบต่อห่วงโซ่อุปทานไปทั่วโลก โดยเฉพาะกลุ่มผู้ผลิตเครื่องใช้ไฟฟ้าในเอเชีย รวมถึงไทยที่เป็นฐานการผลิตสำคัญในอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ การจัดเก็บภาษีนำเข้าในอัตราที่สูงนี้อาจทำให้ต้นทุนสินค้าที่เข้าสู่ตลาดสหรัฐฯ สูงขึ้น และลดความสามารถในการแข่งขันของผู้ส่งออกไทย ทำให้ไทยจำเป็นต้องพิจารณากลยุทธ์การผลิต รวมถึงแนวทางการใช้วัตถุดิบให้สอดคล้องกับเงื่อนไขทางการค้าใหม่ที่เข้มงวดมากขึ้น

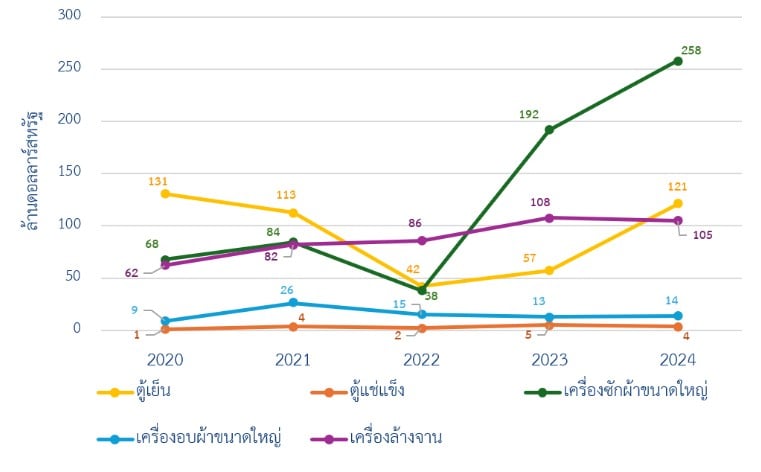

หากพิจารณาสินค้าเครื่องใช้ไฟฟ้าที่มีเหล็กเป็นองค์ประกอบหลักของไทย พบว่า ตู้เย็น ตู้แช่แข็ง เครื่องซักผ้าขนาดใหญ่ เครื่องอบผ้าขนาดใหญ่ และเครื่องล้างจาน เป็นสินค้าที่มีแนวโน้มได้รับผลกระทบจากมาตรการจัดเก็บภาษีนำเข้าสินค้าเครื่องใช้ไฟฟ้าที่มีเหล็กเป็นส่วนประกอบของสหรัฐฯ เนื่องจากเป็นกลุ่มสินค้าที่ไทยส่งออกไปสหรัฐฯ อย่างต่อเนื่อง โดยจากข้อมูลมูลค่าการส่งออกสินค้าทั้ง 5 กลุ่มของไทยไปสหรัฐฯ พบว่า ในปี 2024 ไทยมีมูลค่าการส่งออกเครื่องซักผ้าขนาดใหญ่ไปสหรัฐฯ สูงที่สุดในกลุ่ม โดยมีมูลค่าส่งออกเท่ากับ 258 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วนร้อยละ 27.87 ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญจากปี 2022 และปี 2023 การขยายตัวของมูลค่าส่งออกสินค้าดังกล่าวอาจสะท้อนถึงความต้องการของตลาดสหรัฐฯ ที่เพิ่มขึ้นในเครื่องใช้ไฟฟ้าที่มีฟังก์ชันอัจฉริยะ ประหยัดพลังงาน และมีความทันสมัย อีกทั้งยังสะท้อนถึงการขยายฐานการผลิตของไทยในอุตสาหกรรมเครื่องซักผ้า ซึ่งได้รับการส่งเสริมการลงทุนจากภาครัฐและภาคเอกชนอย่างต่อเนื่องภายหลังสถานการณ์โควิด-19

ในปี 2024 ไทยมีมูลค่าส่งออกตู้เย็นไปสหรัฐฯ เท่ากับ 121 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วนร้อยละ 13.03 ซึ่งเพิ่มขึ้นจากปี 2022 และปี 2023 เช่นกัน โดยแนวโน้มการเพิ่มขึ้นของการส่งออกหลังปี 2022 อาจเป็นผลจากการฟื้นตัวของตลาดสหรัฐฯ ท่ามกลางภาวะเงินเฟ้อและต้นทุนสินค้าภายในประเทศที่ปรับตัวสูงขึ้น ประกอบกับสถานการณ์ปัญหาคอขวดในห่วงโซ่อุปทานโลกช่วงปี 2022 ซึ่งส่งผลกระทบโดยตรงต่อสินค้าคงทนอย่างตู้เย็น อย่างไรก็ตาม หลังจากสถานการณ์ในปี 2022 คลี่คลายลง พร้อมกับการปรับตัวของผู้ผลิตไทยและการปฏิบัติตามมาตรฐานประสิทธิภาพพลังงานของสหรัฐฯ ช่วยให้การส่งออกตู้เย็นของไทยกลับมาเติบโตอีกครั้งการส่งออกเครื่องล้างจานของไทยไปสหรัฐฯ ในปี 2024 มีมูลค่าการส่งออก 105 ล้านดอลลาร์สหรัฐ (คิดเป็นสัดส่วนร้อยละ 56.57) ซึ่งลดลงเล็กน้อยจากปี 2023 ที่มีมูลค่าส่งออกที่ 108 ล้านดอลลาร์สหรัฐ

ทั้งนี้ หากพิจารณาในช่วงปี 2020 – 2024 พบว่า มูลค่าการส่งออกสินค้าดังกล่าวเพิ่มขึ้นอย่างต่อเนื่อง สะท้อนพฤติกรรมผู้บริโภคสหรัฐฯ ที่เริ่มให้ความสำคัญกับความสะดวกสบายและถูกสุขอนามัยมากขึ้น โดยเฉพาะหลังจากสถานการณ์โควิด-19 ซึ่งทำให้เครื่องใช้ไฟฟ้าในครัวเรือนอย่างเครื่องล้างจานกลายเป็นหนึ่งในสิ่งจำเป็นสำหรับหลายครอบครัว

อย่างไรก็ตาม เครื่องอบผ้าขนาดใหญ่และตู้แช่แข็งไทยยังคงมีมูลค่าการส่งออกไปสหรัฐฯ ในระดับต่ำและค่อนข้างคงที่ โดยในปี 2024 ไทยส่งออกเครื่องอบผ้าขนาดใหญ่ไปสหรัฐฯ มูลค่า 14 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วนร้อยละ 25.86 และส่งออกตู้แช่แข็งเพียง 4 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วนร้อยละ 15.91 ซึ่งการเติบโตที่จำกัดในสินค้า 2 กลุ่มนี้อาจสะท้อนความอิ่มตัวของตลาด หรือพฤติกรรมผู้บริโภคของสหรัฐฯ ที่เปลี่ยนไป เช่น การเลือกใช้เครื่องซักผ้าแบบผสมฟังก์ชันอบผ้าในตัว (Washer-Dryer Combo) แทนเครื่องอบผ้าแยกชิ้น หรือการใช้ตู้เย็นที่มีฟังก์ชันแช่แข็งในตัวแทนตู้แช่แข็งเฉพาะทาง เป็นต้น

กราฟที่ 1 มูลค่าการส่งออกสินค้าตู้เย็น ตู้แช่แข็ง เครื่องซักผ้าขนาดใหญ่ เครื่องอบผ้าขนาดใหญ่ และเครื่องล้างจานของไทยไปสหรัฐฯ ตั้งแต่ปี 2020 - 2024

ที่มา: Global Trade Atlas รวบรวมและเรียบเรียงโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

ทั้งนี้ แนวโน้มที่แตกต่างกันของสินค้าแต่ละกลุ่มสะท้อนถึงความหลากหลายของพฤติกรรมผู้บริโภค ตลอดจนศักยภาพของผู้ผลิตไทยในการแข่งขันในตลาดสหรัฐฯ อย่างไรก็ตาม เพื่อประเมินผลกระทบจากมาตรการภาษีนำเข้าสินค้าที่มีเหล็กเป็นส่วนประกอบของสหรัฐฯ สถาบันไฟฟ้าและอิเล็กทรอนิกส์ได้ดำเนินการวิเคราะห์เชิงปริมาณ โดยใช้วิธีการถดถอยข้อมูลพาแนล (Panel Data Regression) เพื่อศึกษาความสัมพันธ์ระหว่างอัตราภาษีนำเข้าที่สหรัฐฯ จัดเก็บกับมูลค่าการส่งออกสินค้าจากไทย ได้แก่ ตู้เย็น ตู้แช่แข็ง เครื่องซักผ้าขนาดใหญ่ เครื่องอบผ้าขนาดใหญ่ และเครื่องล้างจาน ในช่วงปี 2000 – 2024 โดยรวบรวมข้อมูลอัตราภาษีนำเข้าของสหรัฐฯ สำหรับสินค้าดังกล่าว จากฐานข้อมูลของ U.S. International Trade Commission และ ข้อมูลมูลค่าการส่งออกของไทยไปสหรัฐฯ จากฐานข้อมูล Global Trade Atlas พร้อมทั้งใช้การวิเคราะห์ด้วยโมเดลแบบผลกระทบคงที่ (Fixed Effects Model) เพื่อควบคุมลักษณะเฉพาะของสินค้าแต่ละกลุ่มที่ไม่เปลี่ยนแปลงตามเวลาและอาจส่งผลกระทบต่อการส่งออก โดยวิธีการดังกล่าวจะช่วยให้สามารถวิเคราะห์ผลที่เกิดขึ้นของการเปลี่ยนแปลงอัตราภาษีนำเข้าของสหรัฐฯ ที่มีต่อมูลค่าการส่งออกของไทยได้อย่างถูกต้องและน่าเชื่อถือมากขึ้นจากการวิเคราะห์โดยใช้วิธี Fixed Effects Model แสดงผลได้ดังตารางที่ 1

ตารางที่ 1 ผลการวิเคราะห์โดยใช้วิธี Fixed Effects Model

| ln(Exportit) | Coefficient | Std. Err. | t | P-value |

| Tariffit | -0.0435 | 0.0262 | -1.66 | 0.173 |

| Yeart | 0.3595 | 0.0466 | 7.72 | 0.002*** |

| R-squared Overall = 0.4594 | ||||

หมายเหตุ:

1) ***มีนัยสำคัญทางสถิติ ณ ระดับความเชื่อมั่น 0.01

2) เนื่องจากมีการใช้ค่าความคลาดเคลื่อนมาตรฐานแบบ Cluster ตามกลุ่มสินค้า (n = 5) ซึ่งเป็นจำนวนกลุ่มที่จำกัด ทำให้ Stata ไม่สามารถรายงานค่า F-statistics และค่า Prob > F ตามวิธีมาตรฐานได้

การวิเคราะห์ปัจจัยที่มีความสัมพันธ์กับการส่งออก โดยควบคุมตัวแปรด้านเวลา (Time Trend) ผ่านการใส่ตัวแปร Year ในแบบจำลอง เพื่อแยกผลกระทบจากการเติบโตทางเศรษฐกิจ (Time Effect) ในแต่ละปีออกจากผลกระทบที่เกิดจากปัจจัยเฉพาะเจาะจง เช่น ภาษีนำเข้า (Tariff) พบว่า ในช่วงปี 2000-2024 มูลค่าการส่งออกของแต่ละสินค้าทั้ง 5 กลุ่ม ได้แก่ เครื่องซักผ้าขนาดใหญ่ ตู้เย็น ตู้แช่แข็ง เครื่องอบผ้าขนาดใหญ่ และเครื่องล้างจาน มีแนวโน้มเติบโตขึ้นเฉลี่ยประมาณร้อยละ 0.3595 ต่อปี ซึ่งเป็นผลจากปัจจัยภายนอกอื่น ๆ ที่เปลี่ยนแปลงไปตามกาลเวลา เช่น การขยายตัวของห่วงโซ่อุปทานโลก (Global Value Chains) และการพัฒนาทางเทคโนโลยี เป็นต้น เมื่อพิจารณาผลการวิเคราะห์หลังควบคุมปัจจัยด้านเวลาจะพบว่า ภาษีนำเข้าของสหรัฐฯ มีความสัมพันธ์ในทิศทางตรงกันข้ามกับมูลค่าการส่งออกสินค้าเครื่องใช้ไฟฟ้าที่มีเหล็กเป็นส่วนประกอบของไทย แต่ความสัมพันธ์นี้ไม่มีนัยสำคัญทางสถิติ

อย่างไรก็ตาม แม้ว่าภาษีนำเข้า (Tariff) ของสหรัฐฯ จะไม่มีนัยสำคัญทางสถิติ เนื่องจากค่าความแปรปรวนของอัตราภาษีนำเข้าของสหรัฐฯ ในช่วงที่ทำการศึกษาค่อนข้างสูง และระยะเวลาที่ศึกษาค่อนข้างสั้น แต่ก็พบความสัมพันธ์ในทิศทางตรงกันข้ามกับมูลค่าการส่งออก โดยพบว่า เมื่อภาษีนำเข้าของสหรัฐฯ เพิ่มขึ้นร้อยละ 1 มีความสัมพันธ์กับมูลค่าการส่งออกสินค้าเครื่องใช้ไฟฟ้าที่มีเหล็กเป็นส่วนประกอบของไทยที่ลดลงประมาณร้อยละ 0.0435 หรือคิดเป็นมูลค่าประมาณ 150 ล้านบาท ซึ่งสะท้อนว่า ผลกระทบจากภาษีนำเข้าต่อมูลค่าส่งออกในช่วงเวลาที่ศึกษายังไม่ชัดเจน หรืออาจมีปัจจัยอื่นเข้ามากระทบ เช่น จำนวนข้อมูลน้อยและจำกัด ทั้งนี้ การเพิ่มภาษีนำเข้าสินค้าที่มีเหล็กเป็นส่วนประกอบของสหรัฐฯ ส่งผลให้การผลิตสินค้าที่ต้องพึ่งพาวัตถุดิบดังกล่าวและสินค้าขั้นสุดท้ายของไทยมีต้นทุนสูงขึ้น และลดขีดความสามารถในการแข่งขันในตลาดส่งออก ข้อสันนิษฐานนี้จึงสามารถอธิบายทิศทางความสัมพันธ์เชิงลบที่พบได้

นอกจากนี้ เพื่อสะท้อนถึงความเป็นไปได้เชิงนโยบาย หากสหรัฐฯ ปรับขึ้นอัตราภาษีนำเข้าสินค้าเครื่องใช้ไฟฟ้าของไทยที่มีเหล็กเป็นองค์ประกอบเป็นร้อยละ 50 จากผลการประมาณค่าแบบจำลอง Fixed Effects Model พบว่า การเพิ่มอัตราภาษีนำเข้าทุก ๆ ร้อยละ 1 มีความสัมพันธ์กับมูลค่าการส่งออกสินค้าทั้ง 5 กลุ่มของไทยไปสหรัฐฯ ที่ลดลงประมาณร้อยละ 0.0435 ดังนั้น หากอัตราภาษีนำเข้าเพิ่มขึ้นเป็นร้อยละ 50 มูลค่าการส่งออกของไทยในสินค้านี้อาจลดลงถึงประมาณร้อยละ 88.6 ของมูลค่าปัจจุบัน โดยการคำนวณดังกล่าวอ้างอิงจากแบบจำลองเชิงลอการิทึม (Log - Linear Model)

แม้ผลการคาดการณ์ดังจะกล่าวอิงจากข้อมูลในอดีตที่มีข้อจำกัดด้านจำนวนกลุ่มสินค้า แต่ก็สะท้อนถึงการเปลี่ยนแปลงของมูลค่าการส่งออกที่อาจเกิดขึ้น หากสหรัฐฯ ใช้นโยบายภาษีนำเข้าที่เข้มงวดขึ้น

การวิเคราะห์ปัจจัยที่มีความสัมพันธ์กับการส่งออกอาจได้รับผลจากตัวแปรอื่นนอกเหนือจากภาษีนำเข้าและตัวแปรเวลา เช่น อัตราแลกเปลี่ยน อุปสงค์จากประเทศคู่ค้า และนโยบายทางการค้า รวมถึงความแตกต่างของโครงสร้างการผลิตในสินค้าแต่ละกลุ่ม ดังนั้น การศึกษาครั้งต่อไปควรพิจารณาปัจจัยเหล่านี้เพิ่มเติม เพื่อให้ผลการวิจัยสะท้อนภาพรวมทางเศรษฐกิจได้ครบถ้วนยิ่งขึ้น

ข้อเสนอแนะเชิงนโยบายเพื่อพัฒนาอุตสาหกรรมเครื่องใช้ไฟฟ้าไทย

1. กระจายตลาดและปรับโครงสร้างการส่งออกเพื่อลดความเสี่ยงจากภาษีนำเข้าของสหรัฐฯ

จากการคำนวณโดยแบบจำลองเชิงลอการิทึม หากสหรัฐฯ ปรับขึ้นอัตราภาษีนำเข้าสินค้าเครื่องใช้ไฟฟ้าที่มีเหล็กเป็นองค์ประกอบเป็นร้อยละ 50 อาจส่งผลให้มูลค่าการส่งออกสินค้าเครื่องใช้ไฟฟ้าที่มีเหล็กเป็นส่วนประกอบของไทยไปสหรัฐฯ ลดลงประมาณร้อยละ 88.6 ของมูลค่าปัจจุบัน สถานการณ์ดังกล่าวสะท้อนถึงความเสี่ยงของการพึ่งพาตลาดสหรัฐฯ ในสัดส่วนที่สูง ดังนั้น ภาครัฐและภาคเอกชนควรดำเนินมาตรการร่วมกันเพื่อกระจายตลาดการส่งออกไปยังภูมิภาคอื่นที่มีศักยภาพ เช่น อาเซียน ตะวันออกกลาง และแอฟริกา ซึ่งมีอัตราการเติบโตทางเศรษฐกิจสูงและความต้องการสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์เพิ่มขึ้นอย่างต่อเนื่อง เพื่อกระจายความเสี่ยงจากการพึ่งพาตลาดเดียวและเพิ่มโอกาสในการขยายตลาดส่งออกของไทย

2. ส่งเสริมการลงทุนด้านเทคโนโลยีและการพัฒนาทักษะแรงงาน

ผลการวิเคราะห์พบว่า มูลค่าการส่งออกสินค้าเครื่องใช้ไฟฟ้าที่มีเหล็กเป็นส่วนประกอบของไทยไปสหรัฐฯ มีแนวโน้มเติบโตขึ้นอย่างมีนัยสำคัญประมาณร้อยละ 0.3595 ต่อปี สะท้อนถึงผลจากการพัฒนาเทคโนโลยี และการขยายตัวของห่วงโซ่อุปทานโลก ดังนั้น ภาครัฐจึงควรสนับสนุนการลงทุนในนวัตกรรมและเทคโนโลยีขั้นสูง ควบคู่กับการพัฒนาทักษะแรงงานให้สอดคล้องกับความต้องการของอุตสาหกรรม เพื่อยกระดับขีดความสามารถในการผลิตและเพิ่มโอกาสทางการตลาดของสินค้าไทยในเวทีการค้าระหว่างประเทศ

3. กำหนดนโยบายเชิงรุกเพื่อเพิ่มความสามารถในการแข่งขันของผู้ประกอบการ

แม้ว่าการวิเคราะห์จะพิจารณาที่ปัจจัยหลักคือภาษีนำเข้าและเวลา แต่ยังมีปัจจัยอื่นที่อาจมีผลต่อมูลค่าการส่งออก เช่น อัตราแลกเปลี่ยน นโยบายการค้า และอุปสงค์ของตลาดคู่ค้า ดังนั้น ภาครัฐจึงควรกำหนดนโยบายที่ครอบคลุมทั้งด้านการค้าและการพัฒนาโครงสร้างภายในประเทศ เช่น การสนับสนุนให้ SMEs สามารถเข้าถึงตลาดส่งออกและยกระดับมาตรฐานสินค้าให้สอดคล้องกับมาตรฐานสากล รวมถึงการสร้างความร่วมมือระหว่างภาครัฐและเอกชนเพื่อเพิ่มประสิทธิภาพการผลิต ลดต้นทุน และเสริมสร้างความยืดหยุ่นในการปรับตัวต่อความผันผวนของตลาดโลก

สรุป

จากผลการวิเคราะห์ข้อมูลในช่วงปี 2000 - 2024 พบว่า ภาษีนำเข้าอาจมีผลกระทบในเชิงลบต่อมูลค่าการส่งออกสินค้าเครื่องใช้ไฟฟ้าที่มีเหล็กเป็นส่วนประกอบของไทยไปสหรัฐฯ แต่ผลยังไม่ชัดเจนทางสถิติ ขณะเดียวกัน มูลค่าการส่งออกมีแนวโน้มเติบโตอย่างต่อเนื่อง สะท้อนถึงศักยภาพและการพัฒนาของอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทยอย่างชัดเจน ดังนั้น ภาครัฐจึงควรมีการกำหนดนโยบายเพื่อส่งเสริมทั้งการลดต้นทุนการผลิต การสนับสนุนการใช้เทคโนโลยีและนวัตกรรม และการเพิ่มขีดความสามารถในการแข่งขัน เพื่อสร้างความแข็งแกร่งและความยั่งยืนให้กับอุตสาหกรรมเครื่องใช้ไฟฟ้าของไทยในระยะยาว

อย่างไรก็ตาม เมื่อวันที่ 18 สิงหาคม 2025 ที่ผ่านมา กระทรวงพาณิชย์สหรัฐฯ ได้ประกาศขึ้นภาษีนำเข้าสินค้าที่มีเหล็กเป็นส่วนประกอบเพิ่มกว่า 400 รายการ ครอบคลุมทั้งสินค้าเครื่องใช้ไฟฟ้า กังหันลม รถไฟ รถจักรยานยนต์ เฟอร์นิเจอร์ และชิ้นส่วนอื่น ๆ โดยเรียกเก็บอัตราภาษีที่ร้อยละ 50 เช่นเดียวกับ

การประกาศเมื่อวันที่ 23 มิถุนายน 2025 ซึ่งสะท้อนให้เห็นถึงทิศทางนโยบายการค้าของสหรัฐฯ ที่มุ่งปกป้องอุตสาหกรรมเหล็กและอะลูมิเนียมภายในประเทศ และอาจจะทำให้ผลกระทบต่อการค้าโลกในสินค้าที่มีเหล็กเป็นส่วนประกอบเลวร้ายลงไปอีก

บทความนี้จัดทำโดย

แผนกนโยบายและแผน ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (E&E Intelligence Unit: EIU) สถาบันไฟฟ้าและอิเล็กทรอนิกส์ (EEI)

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / X / YouTube @MreportTH