การยกเลิก GSP ของสหรัฐฯ กระทบอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทยอย่างไร?

- Share :

- 3,620 Reads

GSP (Generalized System of Preferences) คือ การให้สิทธิพิเศษทางภาษีศุลกากรของประเทศที่พัฒนาแล้วแก่สินค้าที่มีแหล่งกำเนิดในประเทศที่กำลังพัฒนาและด้อยพัฒนาเพื่อลดหย่อนหรือยกเว้นอากรขาเข้า

ปัจจุบันประเทศไทยได้รับสิทธิ GSP จาก 4 ประเทศ ได้แก่ สหรัฐฯ สวิตเซอร์แลนด์ นอร์เวย์ และรัสเซียและเครือรัฐเอกราช แต่ไทยมีการใช้สิทธิ GSP เพียงแค่ 2 ประเทศ ได้แก่ สหรัฐฯ และรัสเซียและเครือรัฐเอกราช1 ในขณะที่สวิตเซอร์แลนด์และนอร์เวย์ได้กำหนดให้ผู้ประกอบการใช้ระบบรับรองตนเอง (Registered Exporter System: REX System) ตั้งแต่วันที่ 1 กันยายน 2018 ทำให้ไม่พบข้อมูลการใช้สิทธิ GSP ของ 2 ประเทศข้างต้น2

นอกจากนี้ ไทยยังเคยได้รับสิทธิ GSP จาก 4 ประเทศ ได้แก่ สหภาพยุโรป ตุรกี แคนาดาและญี่ปุ่น ซึ่งหลังจากที่ถูกตัดสิทธิ GSP ผู้ประกอบการไทยต้องเสียภาษีนำเข้าในอัตราปกติ (MFN) อย่างไรก็ตาม สำหรับการส่งออกไปยังญี่ปุ่นนั้น ผู้ประกอบการไทยสามารถส่งออกโดยใช้สิทธิประโยชน์ภายใต้ความตกลงหุ้นส่วนเศรษฐกิจไทย-ญี่ปุ่น (JTEPA) หรือความตกลงหุ้นส่วนเศรษฐกิจอาเซียน-ญี่ปุ่น (AJCEP) แทนได้ เพื่อลดหย่อนหรือยกเว้นภาษีศุลกากรนำเข้าญี่ปุ่น ในขณะที่การส่งออกไปตุรกีนั้น ไทยกำลังอยู่ระหว่างการเจรจาความตกลงการค้าเสรีระหว่างไทยและตุรกี ซึ่งในอนาคตไทยอาจรับการลดหย่อนหรือยกเว้นภาษีภายใต้ความตกลงการค้าดังกล่าว

ตารางที่ 1 การได้รับสิทธิ GSP ของไทยจากประเทศต่าง ๆ

ที่มา: กองสิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศ กระทรวงพาณิชย์ รวบรวมโดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

ไทยมีการส่งออกโดยใช้สิทธิ GSP เพียงแค่ 2 ประเทศ ได้แก่ สหรัฐฯ และรัสเซียและเครือรัฐเอกราช โดยในเดือนมกราคม-สิงหาคม 2020 ที่ผ่านมา มีมูลค่าการส่งออกสินค้าที่ได้รับสิทธิ GSP รวมทั้งสิ้น 3,278.25 ล้านเหรียญสหรัฐ และมีการใช้สิทธิ GSP รวมทั้งสิ้น 2,701.51 ล้านเหรียญสหรัฐ ซึ่งคิดเป็นสัดส่วนการใช้สิทธิ GSP ร้อยละ 82.41 แสดงให้เห็นว่า ผู้ประกอบการไทยยังคงพึ่งพาสิทธิ GSP ในการส่งออกไปสหรัฐฯ และรัสเซียและเครือรัฐเอกราช

สำหรับการส่งออกของไทยไปสหรัฐฯ โดยใช้สิทธิ GSP นั้น พบว่า ในเดือนมกราคม-สิงหาคม 2020 มีการใช้สิทธิ GSP รวมทั้งสิ้น 2,608.60 ล้านเหรียญสหรัฐ โดยสินค้าส่งออกสำคัญที่ใช้สิทธิ GSP เช่น ถุงมือยาง อาหารปรุงแต่ง ส่วนประกอบเครื่องปรับอากาศ เป็นต้น

ในขณะที่การส่งออกของไทยไปรัสเซียและเครือรัฐเอกราชโดยใช้สิทธิ GSP นั้น พบว่า ในเดือนมกราคม-สิงหาคม 2020 มีการใช้สิทธิ GSP รวมทั้งสิ้น 92.91 ล้านเหรียญสหรัฐ โดยสินค้าส่งออกสำคัญที่ใช้สิทธิ GSP เช่น สับปะรดกระป๋อง พืชหรือผลไม้ปรุงแต่ง ข้าวที่สีบ้างแล้วหรือสีทั้งหมด เป็นต้น

ตารางที่ 2 มูลค่าและสัดส่วนการใช้สิทธิ GSP ของไทย (แยกเป็นรายประเทศ) ในเดือนมกราคม-สิงหาคม 2020

ที่มา: กองสิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศ กระทรวงพาณิชย์ (2020)

ในบทความนี้ จะกล่าวถึงเพียงการใช้สิทธิ GSP ของไทยในการส่งออกไปสหรัฐฯ เท่านั้น เนื่องจากเป็นประเด็นที่กำลังได้รับความสนใจอยู่ในปัจจุบัน ซึ่งสหรัฐฯ นั้น เป็นประเทศพัฒนาแล้วที่ให้สิทธิ GSP แก่ประเทศที่กำลังพัฒนาตั้งแต่ปี 1976 เป็นต้นมา รวมถึงไทยก็ได้รับสิทธิ GSP จากสหรัฐฯ ด้วยเช่นกัน โดยสินค้าที่ได้รับสิทธิ GSP ส่วนใหญ่เป็นสินค้าอุตสาหกรรมและสินค้าเกษตร ซึ่งการให้สิทธิ GSP ดังกล่าว จะช่วยลดอุปสรรคทางด้านภาษีแก่ประเทศกำลังพัฒนาในการส่งออกสินค้าไปยังสหรัฐฯ

ภาพที่ 1 ลำดับเหตุการณ์การให้สิทธิ GSP ของสหรัฐฯ แก่ไทย แบ่งออกเป็น 3 โครงการ

ที่มา: กรมการค้าต่างประเทศรวบรวมและวิเคราะห์โดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

ตารางที่ 3 กฎว่าด้วยแหล่งกำเนิดสินค้า (Rules of Origin) ภายใต้สิทธิ GSP ของสหรัฐฯ

ที่มา : กรมการค้าต่างประเทศรวบรวมและวิเคราะห์โดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

สำหรับสินค้าที่จะได้รับสิทธิ GSP นั้น ต้องผลิตตามเงื่อนไขกฎว่าด้วยแหล่งกำเนิดสินค้า (Rules of Origin) ดังตารางที่ 3 ทั้งนี้ ไทยสามารถปฏิบัติตามกฎว่าด้วยถิ่นกำเนิดสินค้าแบบสะสม (Cumulative Rules of Origin) ได้ โดยไทยเป็นประเทศผู้ผลิตรวมถึงประเทศเจ้าของวัตถุดิบจะต้องเป็นภาคีสมาชิกภายใต้กรอบความร่วมมือเดียวกันและเป็นประเทศที่ได้รับสิทธิ GSP สหรัฐฯ เช่น ASEAN เป็นต้น ซึ่งไทยเป็นภาคีสมาชิก ASEAN จึงสามารถใช้วัตถุดิบสะสมจากประเทศสมาชิกอาเซียนที่ได้รับสิทธิ GSP ได้แก่ กัมพูชา อินโดนีเซีย ฟิลิปปินส์ และเมียนมาตามกฎว่าด้วยถิ่นกำเนิดสินค้าแบบสะสมได้ โดยวัตถุดิบที่นำเข้าภายใต้กฎว่าด้วยถิ่นกำเนิดแบบสะสมจะต้องมีอัตราส่วนต้นทุนในประเทศภาคีสมาชิกไม่น้อยกว่าร้อยละ 35 ของราคาสินค้าจากโรงงาน หรือราคาประเมินของสินค้านั้น

จากข้อมูลของ Global Trade Atlas แสดงให้เห็นว่า ในเดือนมกราคม-สิงหาคม 2020 ที่ผ่านมา ไทยและสหรัฐฯ มีมูลค่าการค้ารวม 31,551 ล้านเหรียญสหรัฐ โดยไทยมีการนำเข้าสินค้าจากสหรัฐฯ มูลค่า 7,607 ล้านเหรียญสหรัฐ และไทยส่งออกสินค้าไปสหรัฐฯ มูลค่า 23,944 ล้านเหรียญสหรัฐ ซึ่งไทยเป็นฝ่ายได้ดุลการค้า

ทั้งนี้ ไทยมีการส่งออกสินค้าทั้งหมดไปยังสหรัฐฯ โดยใช้สิทธิประโยชน์ GSP มูลค่า 2,608.60 ล้านเหรียญสหรัฐ หรือคิดเป็นร้อยละ 10.9 ของมูลค่าการส่งออกรวมของไทยไปสหรัฐฯ ซึ่งสินค้าที่มีการส่งออกโดยใช้สิทธิประโยชน์ GSP สูงสุด ได้แก่ สินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (HS 84 และ 85) โดยมีมูลค่าการใช้สิทธิประโยชน์ GSP อยู่ที่ 598.78 ล้านเหรียญสหรัฐ หรือคิดเป็นร้อยละ 23 ของมูลค่าการส่งออกสินค้าทั้งหมดของไทยไปสหรัฐฯ โดยใช้สิทธิประโยชน์ GSP

ตารางที่ 4 ประเภทสินค้าที่ไทยส่งออกไปสหรัฐฯ โดยใช้สิทธิประโยชน์ GSP 3 อันดับแรก ในเดือนมกราคม-สิงหาคม 2020

ที่มา : USITC DataWeb รวบรวมและวิเคราะห์โดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

แต่อย่างไรก็ตาม เมื่อวันที่ 30 ตุลาคม 2020 ที่ผ่านมา สำนักผู้แทนการค้าสหรัฐฯ (USTR) ได้ประกาศตัดสิทธิพิเศษทางภาษีศุลกากร (GSP) สำหรับสินค้าไทยเพิ่มเติมอีก 231 รายการ โดยมีมูลค่า 817 ล้านเหรียญสหรัฐหรือคิดเป็น 25,000 ล้านบาท จากที่เคยตัดสิทธิ GSP ไปแล้วก่อนหน้า จำนวน 573 รายการ ซึ่งมีผลบังคับใช้แล้วเมื่อวันที่ 25 เมษายน 2020 ที่ผ่านมา ทั้งนี้ การตัดสิทธิ GSP ครั้งล่าสุดเป็นผลมาจากการที่สหรัฐฯ ไม่สามารถเจรจาเพื่อส่งออกสินค้าเนื้อหมูเข้าไปในตลาดไทยได้ โดยจะมีผลบังคับใช้ในวันที่ 30 ธันวาคม 2020

จากการตัดสิทธิ GSP เป็นครั้งที่ 2 ของปี 2020 นี้ สามารถแบ่งรายการสินค้าที่ถูกตัดสิทธิออกเป็น 2 กลุ่ม ได้แก่

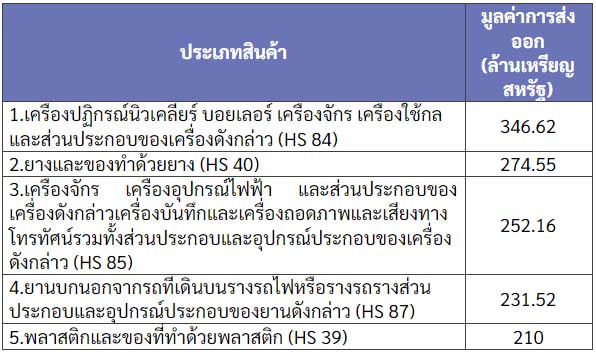

1) สินค้ากลุ่มอื่นๆ ที่ไม่นับรวมสินค้ากลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (HS 84-85) ถูกตัดสิทธิ GSP จำนวน 210 รายการ ตัวอย่างสินค้าเช่น ส่วนประกอบและอุปกรณ์ประกอบของยานยนต์ โคมระย้าและโคมไฟฟ้า ฐานรองฟูก อะลูมิเนียม เป็นต้น โดยมีเพียง 116 รายการ ที่ไทยมีการใช้สิทธิ GSP จริงในช่วงเดือนมกราคม-สิงหาคม ปี 2020 ซึ่งมีมูลค่า 393.37 ล้านเหรียญสหรัฐ และหลังจากที่การตัดสิทธิ GSP มีผลบังคับใช้ จะทำให้สินค้ากลุ่มดังกล่าวถูกเก็บภาษีเพิ่มเติมในอัตราเฉลี่ยร้อยละ 3.243 หรือคิดเป็นมูลค่าภาษีที่ต้องจ่ายเพิ่มประมาณ 12.73 ล้านเหรียญสหรัฐ4

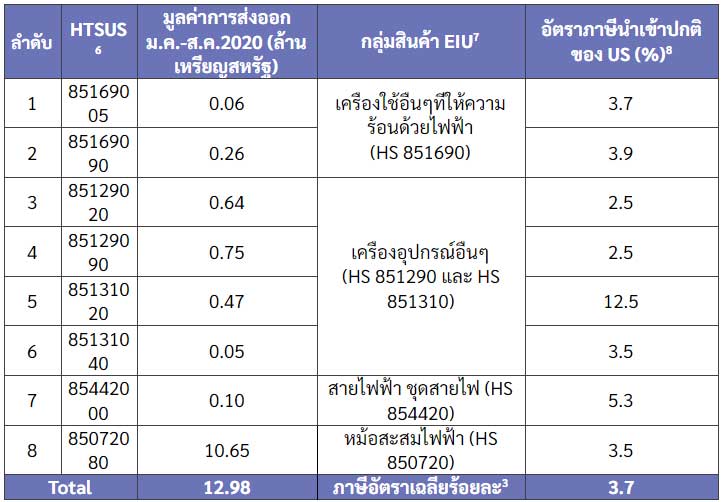

2) สินค้ากลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (HS 84-85) ถูกตัดสิทธิ GSP เพิ่มเติมอีกจำนวน 21 รายการ จากที่เคยโดนตัดสิทธิ GSP ไปแล้ว จำนวน 48 รายการ5 ในรอบแรก ซึ่งมีผลบังคับใช้แล้วเมื่อวันที่ 25 เมษายน 2020 ที่ผ่านมา แต่อย่างไรก็ตาม จากสินค้า 21 รายการ5 ข้างต้น มีเพียง 8 รายการ5 ที่ไทยมีการใช้สิทธิ GSP จริง ในช่วงเดือนมกราคม-สิงหาคม ปี 2020 ซึ่งมีมูลค่า 12.98 ล้านเหรียญสหรัฐ หรือคิดเป็นร้อยละ 0.5 ของมูลค่าการส่งออกรวมของทุกสินค้าที่ใช้สิทธิ GSP ในขณะที่สินค้าอีก 13 รายการที่เหลือนั้น ไม่พบมูลค่าการส่งออกในช่วงเดือนมกราคม-สิงหาคม ปี 2020

ตารางที่ 5 รายการสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ของไทยที่จะถูกตัดสิทธิ GSP ในวันที่ 30 ธันวาคม 2020 และมีมูลค่าการส่งออกไปสหรัฐฯ ในช่วงเดือนมกราคม-สิงหาคม ปี 2020

ที่มา : United States Trade Representative (USTR) และ United State International Trade Commission (USITC)

รวบรวมและวิเคราะห์โดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

ทั้งนี้ การถูกตัดสิทธิ GSP ที่จะมีผลบังคับใช้อย่างเป็นทางการในวันที่ 30 ธันวาคม 2020 นี้ จะทำให้สินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยถูกเรียกเก็บภาษีในอัตราเฉลี่ยร้อยละ 3.73 หรือคิดเป็นมูลค่าภาษีที่ต้องจ่ายเพิ่มประมาณ 0.48 ล้านเหรียญสหรัฐ4 และถึงแม้ว่าสินค้ากลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์จะมีอัตราภาษีเฉลี่ยที่ถูกเก็บเพิ่มมากกว่าอัตราภาษีเฉลี่ยของสินค้ากลุ่มที่เหลือ แต่มูลค่าภาษีที่ต้องจ่ายเพิ่มนั้นน้อยกว่าอย่างเห็นได้ชัด รวมถึงสินค้ากลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ที่ถูกตัดสิทธิ GSP นั้น มีมูลค่าการส่งออกเพียงร้อยละ 0.5 เมื่อเทียบกับมูลค่าการส่งออกรวมของทุกสินค้าที่ใช้สิทธิ GSP

ตัวอย่างสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยที่คาดว่าจะได้รับผลกระทบ

1.หม้อสะสมไฟฟ้า (HS 85072080)

ในช่วงเดือนมกราคม-สิงหาคม ปี 2020 ที่ผ่านมา ไทยมีการส่งออกสินค้าหม้อสะสมไฟฟ้า (HS 85072080) ไปสหรัฐฯ ทั้งสิ้น 13.09 ล้านเหรียญสหรัฐ โดยแบ่งเป็นการส่งออกที่ไม่ใช้สิทธิ GSP มูลค่า 2.44 ล้านเหรียญสหรัฐ และส่งออกโดยใช้สิทธิ GSP มูลค่า 10.65 ล้านเหรียญสหรัฐ สำหรับการส่งออกโดยใช้สิทธิ GSP นั้น พบว่า สินค้าหม้อสะสมไฟฟ้า (HS 85072080) มีมูลค่าการส่งออกมากเป็นอันดับ 1 เมื่อเทียบกับสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ทั้งหมดที่จะถูกตัดสิทธิ GSP ในวันที่ 30 ธันวาคม 2020 และคิดเป็นร้อยละ 0.4 เมื่อเทียบกับทุกรายการสินค้าที่ไทยส่งออกไปสหรัฐฯ โดยใช้สิทธิ GSP

ทั้งนี้ การตัดสิทธิ GSP ในสินค้าหม้อสะสมไฟฟ้า (HS 85072080) จะส่งผลให้ผู้ประกอบการไทยมีต้นทุนการส่งออกที่เพิ่มขึ้นจากการที่ต้องเสียภาษีศุลกากรในอัตราร้อยละ 3.5 รวมถึงทำให้สูญเสียความสามารถในการแข่งขันด้านราคาเมื่อเปรียบเทียบกับฟิลิปปินส์ที่มีการส่งออกโดยใช้สิทธิ GSP ในมูลค่าที่ใกล้เคียงกับไทย

2.เครื่องอุปกรณ์อื่นๆ (Flashlights) (HS 85131020)

สำหรับสินค้าเครื่องอุปกรณ์อื่นๆ (Flashlights) (HS 85131020) นั้น คาดว่าผู้ประกอบการในกลุ่มสินค้าดังกล่าว อาจได้รับผลกระทบจากการถูกตัดสิทธิ GSP โดยจะต้องเสียภาษีร้อยละ 12.5 ซึ่งมีอัตราภาษีสูงสุดในกลุ่มเมื่อเทียบกับสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ที่จะถูกตัดสิทธิ GSP แต่อย่างไรก็ตาม ในช่วงเดือนมกราคม-สิงหาคม ปี 2020 ที่ผ่านมา การส่งออกสินค้าเครื่องอุปกรณ์อื่นๆ (Flashlights) (HS 85131020) ของไทยไปยังสหรัฐฯ มีมูลค่าการใช้สิทธิ GSP เพียง 0.47 ล้านเหรียญสหรัฐ เท่านั้น จากที่ได้รับสิทธิ 0.82 ล้านเหรียญสหรัฐ

จากการประกาศตัดสิทธิพิเศษทางภาษีศุลกากร (GSP) ของสำนักผู้แทนการค้าสหรัฐฯ (USTR) เมื่อวันที่ 30 ตุลาคม 2020 ที่ผ่านมา ทำให้สินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยถูกตัดสิทธิ GSP จำนวน 21 รายการ5และมีเพียง 8 รายการ5เท่านั้น ที่ไทยมีการส่งออกไปสหรัฐฯ โดยใช้สิทธิ GSP ในช่วงเดือนมกราคม-สิงหาคม ปี 2020 ทั้งนี้ การถูกตัดสิทธิ GSP ดังกล่าว จะมีผลบังคับใช้อย่างเป็นทางการในวันที่ 30 ธันวาคม 2020 นี้ และจะทำให้สินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยถูกเรียกเก็บภาษีในอัตราเฉลี่ยร้อยละ 3.73 หรือคิดเป็นมูลค่าภาษีที่ต้องจ่ายเพิ่มประมาณ 0.48 ล้านเหรียญสหรัฐ4

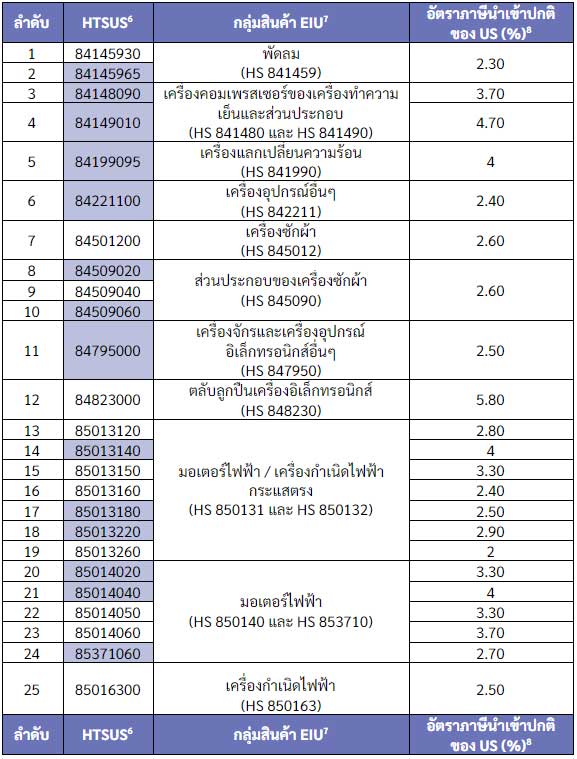

และถึงแม้ว่า สินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยจะถูกตัดสิทธิ GSP จำนวน 69 รายการ5 ในปีนี้ (ทั้งรอบแรกและรอบล่าสุด) แต่ยังคงมีสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยอีกจำนวน 146 รายการ5 ที่ได้รับสิทธิ GSP จากสหรัฐฯ ในปี 2021 โดยมีสินค้าจำนวน 36 รายการ5 ที่ไทยมีการส่งออกโดยใช้สิทธิ GSP ในช่วงเดือนมกราคม-สิงหาคม ปี 2020 มูลค่า 192.38 ล้านเหรียญสหรัฐ และคิดเป็นอัตราภาษีเฉลี่ยร้อยละ 2.213 จากข้อมูลดังกล่าวจะเห็นได้ว่า ผู้ประกอบการสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยยังคงต้องพึ่งพาสิทธิ GSP สำหรับการส่งออกไปสหรัฐฯ ทั้งนี้ สหรัฐฯ อาจตัดสิทธิ GSP อีกในอนาคต ผู้ประกอบการไทยจึงควรเตรียมพร้อมเพื่อรับมือกับสถานการณ์ดังกล่าวด้วย เนื่องจากการตัดสิทธิ GSP จะทำให้ผู้ประกอบการไทยที่ส่งออกสินค้าต้องแบกรับต้นทุนการส่งออกที่เพิ่มขึ้น ซึ่งผู้ประกอบการไทยอาจมองหาตลาดใหม่ ๆ เพื่อรองรับสินค้าและสร้างมูลค่าเพิ่มด้วยการนำเทคโนโลยีเข้ามาปรับใช้ ในขณะที่ภาครัฐเองก็ควรออกมาตรการหรือจัดตั้งกองทุนระยะยาวเพื่อเยียวยาผู้ประกอบการที่ได้รับผลกระทบจากการตัดสิทธิ GSP

อย่างไรก็ตาม การเข้ารับตำแหน่งประธานาธิบดีของโจ ไบเดน ในเดือนมกราคม 2021 ที่จะถึงนี้ อาจทำให้ทิศทางของการค้าระหว่างประเทศของสหรัฐฯ เปลี่ยนแปลงไป เนื่องจากโจ ไบเดนเน้นระบบการค้าเสรี ดังนั้น สหรัฐฯ อาจพิจารณาทบทวนการให้สิทธิ GSP แก่ไทยในอนาคต แต่ไทยก็ต้องตระหนักถึงเรื่องมาตรฐานแรงงานและสิทธิแรงงานให้มากขึ้นด้วย เพราะถือเป็นประเด็นที่สหรัฐฯ ให้ความสำคัญ แต่หากสหรัฐฯ ไม่ทบทวนการให้สิทธิ GSP แก่ไทย ไทยอาจต้องเจรจาการค้าผ่านข้อตกลงแบบทวิภาคีหรือพหุภาคีแทน เพื่อให้ผู้ประกอบการสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยสามารถส่งออกสินค้าได้โดยที่ไม่ต้องเสียภาษี ซึ่งข้อตกลงแบบทวิภาคีอย่าง FTA ไทย-สหรัฐฯ นั้น หากมีการรื้อฟื้นการเจรจา ทั้งสองฝ่ายจะต้องพิจารณาถึงผลได้และผลเสียอย่างถี่ถ้วน

ส่วนทางด้านข้อตกลงแบบพหุภาคี นักวิชาการหลายท่านได้มีการวิเคราะห์ว่า โจ ไบเดนอาจนำสหรัฐฯ กลับเข้าร่วมความตกลงหุ้นส่วนเศรษฐกิจภาคพื้นแปซิฟิก (Trans-Pacific Partnership: TPP) หรือความตกลงที่ครอบคลุมและก้าวหน้าสำหรับหุ้นส่วนทางเศรษฐกิจภาคพื้นแปซิฟิก (Comprehensive and Progressive Trans-Pacific Partnership: CPTPP) อีกครั้ง ซึ่งนั่นอาจทำให้ไทยต้องพิจารณาถึงการเข้าร่วมความตกลงด้วย ทั้งนี้ การเข้าร่วมความตกลงดังกล่าวยังคงเป็นที่ถกเถียงเนื่องจากมีบางข้อบทที่อาจส่งผลกระทบต่อภาคเกษตรและสาธารณสุขไทย

ตารางที่ 6 รายการสินค้าสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยที่ถูกตัดสิทธิ GSP จากสหรัฐฯ (รอบที่ 1/2020) โดยมีผลเมื่อวันที่ 25 เมษายน 2020 ที่ผ่านมา

ที่มา : United States Trade Representative (USTR) รวบรวมและวิเคราะห์โดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

หมายเหตุ : ช่องรายการ HTSUS สีม่วง คือ รายการสินค้าที่ไทยมีมูลค่าส่งออกไปยังสหรัฐ ในปี 2018

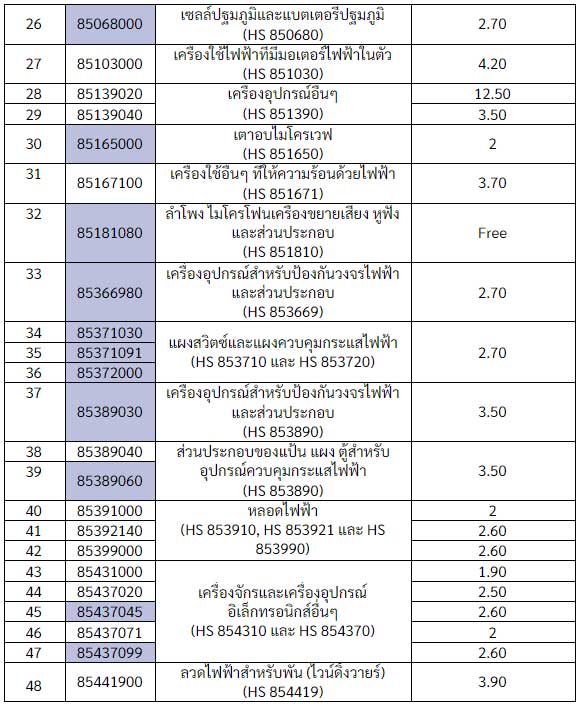

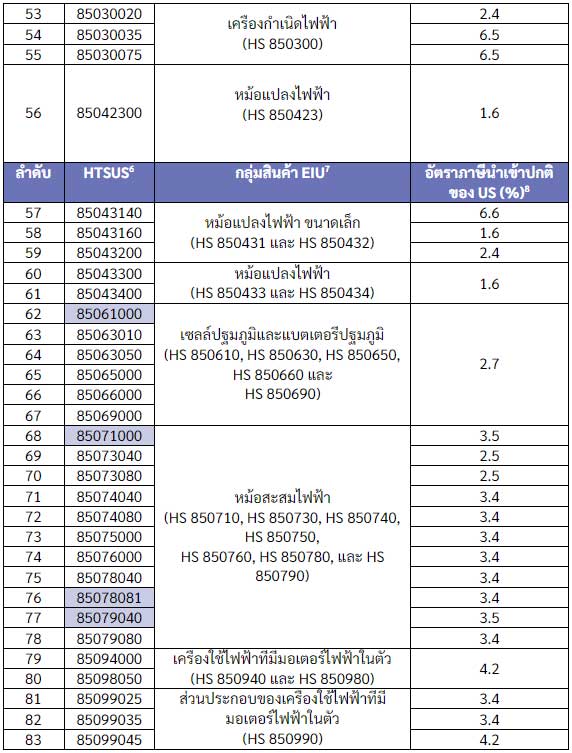

ตารางที่ 7 รายการสินค้าสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยที่ถูกตัดสิทธิ GSP จากสหรัฐฯ (รอบที่ 2/2020) โดยจะมีผลตั้งแต่วันที่ 30 ธันวาคม 2020 เป็นต้นไป

ที่มา : United States Trade Representative (USTR) รวบรวมและวิเคราะห์โดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

หมายเหตุ : ช่องรายการ HTSUS สีม่วง คือ รายการสินค้าที่ไทยมีมูลค่าส่งออกไปยังสหรัฐฯ ในช่วงเดือนมกราคม-สิงหาคม 2020

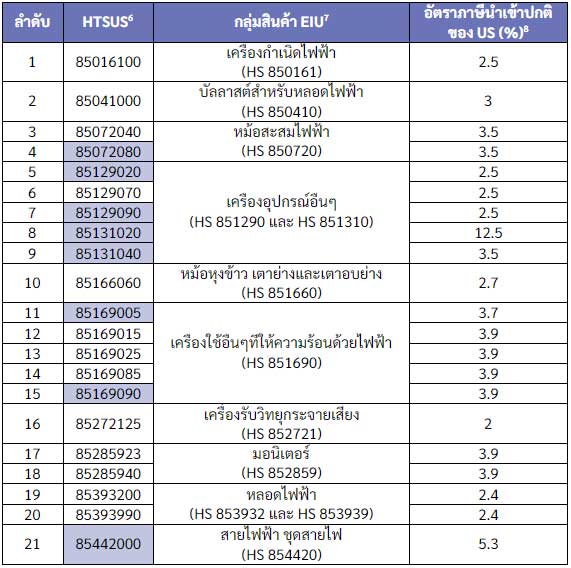

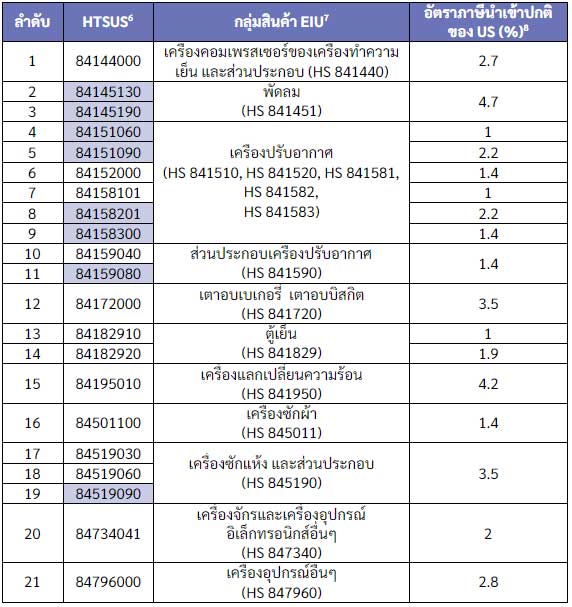

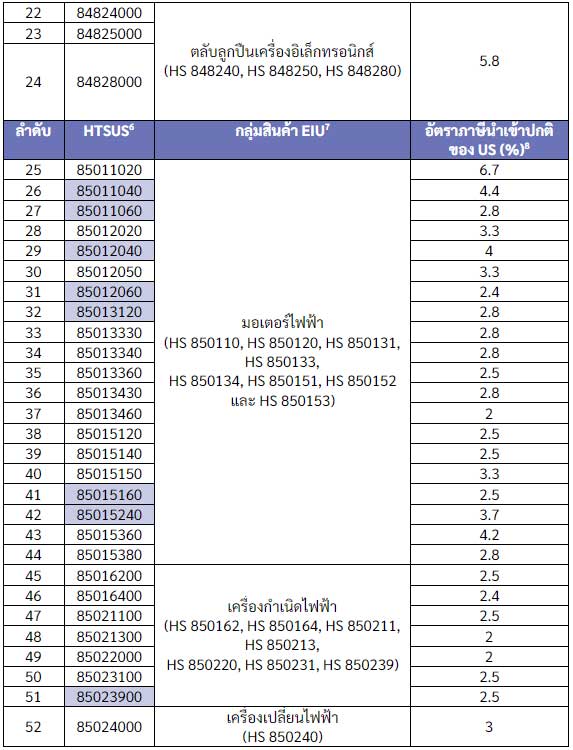

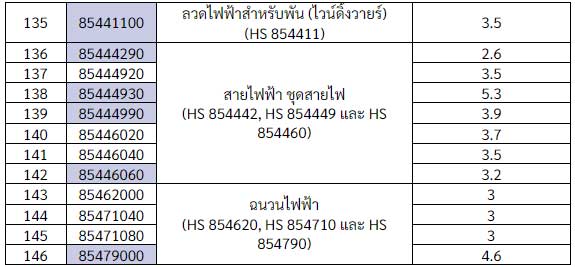

ตารางที่ 8 รายการสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทยที่ยังคงได้รับสิทธิพิเศษทางภาษีศุลกากร (GSP) จากสหรัฐฯ ในปี 2021

ที่มา : United States Trade Representative (USTR) รวบรวมและวิเคราะห์โดยแผนกนโยบายและแผน สถาบันไฟฟ้าและอิเล็กทรอนิกส์

หมายเหตุ : ช่องรายการ HTSUS สีม่วง คือ รายการสินค้าที่ไทยมีมูลค่าส่งออกไปยังสหรัฐฯ ในช่วงเดือนมกราคม-สิงหาคม 2020

หมายเหตุ : ช่องรายการ HTSUS สีม่วง คือ รายการสินค้าที่ไทยมีมูลค่าส่งออกไปยังสหรัฐฯ ในช่วงเดือนมกราคม-สิงหาคม 2020

รายการอ้างอิง

1 รัสเซียและเครือรัฐเอกราชหรือกลุ่ม CIS (Commonwealth of Independent States) ประกอบด้วยประเทศสมาชิก คือ รัสเซีย

ยูเครน เบลารุส อาร์เมเนีย อาเซอร์ไบจาน คาซัคสถาน ทาจิกิสถาน คีร์กีซสถาน มอลโดวา อุซเบกิสถาน และเติร์กเมนิสถาน

รวบรวมจากกองสิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศ กระทรวงพาณิชย์ (2020)

2 รวบรวมจากกองสิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศ กระทรวงพาณิชย์ (2020)

3 อัตราภาษีศุลกากรเฉลี่ยแบบถ่วงน้ำหนัก คำนวณจากอัตราภาษีนำเข้าปกติ (General) ที่สหรัฐฯ เรียกเก็บจากประเทศคู่ค้า

โดยเป็นข้อมูลจาก United State International Trade Commission (USITC)

4 การประมาณการมูลค่าภาษีที่ต้องจ่ายเพิ่ม คำนวณจากมูลค่าการส่งออกเดือน ม.ค.-ส.ค. 2020 และอัตราภาษีนำเข้าปกติ

(General) ที่สหรัฐฯ เรียกเก็บจากประเทศคู่ค้า

5 จาก United States Trade Representative (USTR) และจัดกลุ่มสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ตามศูนย์ข้อมูลเชิงลึก

อุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU)

6 ศุลกากรสหรัฐฯ จะจำแนกรายการสินค้าตามพิกัดอัตราศุลกากรระดับ 8 หลัก (Harmonized Tariff Schedule of the United

States: HTSUS) ตามตารางแสดงอัตราภาษีศุลกากรของสหรัฐฯ

7 เป็นการจัดกลุ่มสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ตามศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU)

8 อัตราภาษีนำเข้าปกติ (General) ที่สหรัฐฯ เรียกเก็บจากประเทศคู่ค้า โดยเป็นข้อมูลจาก United State International Trade

Commission (USITC)

ยูเครน เบลารุส อาร์เมเนีย อาเซอร์ไบจาน คาซัคสถาน ทาจิกิสถาน คีร์กีซสถาน มอลโดวา อุซเบกิสถาน และเติร์กเมนิสถาน

รวบรวมจากกองสิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศ กระทรวงพาณิชย์ (2020)

2 รวบรวมจากกองสิทธิประโยชน์ทางการค้า กรมการค้าต่างประเทศ กระทรวงพาณิชย์ (2020)

3 อัตราภาษีศุลกากรเฉลี่ยแบบถ่วงน้ำหนัก คำนวณจากอัตราภาษีนำเข้าปกติ (General) ที่สหรัฐฯ เรียกเก็บจากประเทศคู่ค้า

โดยเป็นข้อมูลจาก United State International Trade Commission (USITC)

4 การประมาณการมูลค่าภาษีที่ต้องจ่ายเพิ่ม คำนวณจากมูลค่าการส่งออกเดือน ม.ค.-ส.ค. 2020 และอัตราภาษีนำเข้าปกติ

(General) ที่สหรัฐฯ เรียกเก็บจากประเทศคู่ค้า

5 จาก United States Trade Representative (USTR) และจัดกลุ่มสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ตามศูนย์ข้อมูลเชิงลึก

อุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU)

6 ศุลกากรสหรัฐฯ จะจำแนกรายการสินค้าตามพิกัดอัตราศุลกากรระดับ 8 หลัก (Harmonized Tariff Schedule of the United

States: HTSUS) ตามตารางแสดงอัตราภาษีศุลกากรของสหรัฐฯ

7 เป็นการจัดกลุ่มสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ตามศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU)

8 อัตราภาษีนำเข้าปกติ (General) ที่สหรัฐฯ เรียกเก็บจากประเทศคู่ค้า โดยเป็นข้อมูลจาก United State International Trade

Commission (USITC)

.jpg)