ผลกระทบต่อห่วงโซ่อุปทานยานยนต์ในประเทศไทย

- Share :

- 4,106 Reads

ในช่วงที่ผ่านมา รถยนต์ไฟฟ้าได้รับการตอบรับจากตลาดยานยนต์ไทยอย่างท่วมท้น เรียกได้ว่าอัตราการเติบโตพุ่งสูงขึ้นถึงเกือบสองเท่าเมื่อเที่ยบกับในช่วงหลายปีที่ผ่านมา

จากข้อมูลของสมาคมยานยนต์ไฟฟ้าไทย หรือ EVAT พบว่า ยอดสะสมของการจดทะเบียนรถไฟฟ้าในประเทศไทยเพิ่มขึ้นจาก 5,685 คันเป็น 11,382 ระหว่างปี 2563 ถึง 2564 หรือเพิ่มขึ้นถึงสองเท่า โดยเฉพาะอย่างยิ่งในปี 2565 ที่ภาครัฐได้ส่งเสริมการลงทุนให้กับบริษัทผู้ผลิตต่าง ๆ เพื่อสร้างโอกาสให้ประเทศไทยได้เป็นฐานการผลิตยานยนต์ไฟฟ้า โดยปรับลดอัตราอากรนำเข้าจากร้อยละ 80 เหลือร้อยละ 40 พร้อมปรับลดภาษีสรรพาสามิตจากร้อยละ 8 ลงมาเหลือร้อยละ 2

ผลที่ตามมาก็คือ ความต้องการของผู้บริโภคพุ่งทยานสูงขึ้นจนบริษัทผู้ผลิตหลายรายต้องประกาศปิดการรับจอง เพื่อให้มีจังหวะส่งมอบรถตามคิวที่ยาวเหยียด เพราะถ้าจับเฉพาะตัวเลขในไตรมาสแรกของปี 2565 ประเทศไทยมีรถ EV ที่ขายได้แล้วถึง 3,0841 คันจาก 9 ค่าย การเติบโตที่น่ามหัศจรรย์นี้สะท้อนให้เห็นถึงมุมมองของผู้บริโภคได้เป็นอย่างดี

จากมุมมองของ Deloitte Global Automotive Consumer Study 2022

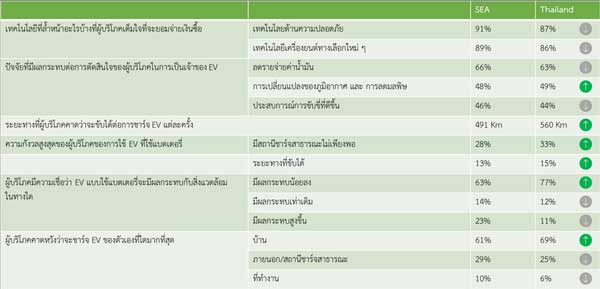

จากรายงาน Deloitte 2022 Global Automotive Consumer Study - Southeast Asia perspectives ซึ่งทำการสำรวจมุมมองของผู้บริโภคกลุ่มประเทศเอเชียตะวันออกเฉียงใต้ทั้ง 6 ประเทศ ประกอบไปด้วย อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ ฟิลิปปินส์ เวียดนาม และไทย จากกลุ่มตัวอย่างรวมกว่า 6,000 คน เพื่อเรียนรู้ว่าแต่ละประเทศมีความต้องการในการใช้งานของ EV และคุณสมบัติต่าง ๆ แตกต่างกันอย่างไร โดยในบทความนี้เราจะทำการเปรียบเทียบค่าเฉลี่ยของผู้บริโภคในกลุ่มประเทศเอเชียตะวันออกเฉียงใต้โดยภาพรวมกับผู้บริโภคไทยดังตารางต่อไปนี้

1 อ้างอิงจาก https://www.iphonemod.net

ที่มา: Deloitte 2022 Global Automotive Consumer Study - Southeast Asia perspectives

โดยภาพรวมแล้วความต้องการของลูกค้าในประเทศไทยมีความสอดคล้องกับเอเชียตะวันออกเฉียงใต้ แต่ก็มีรายละเอียดที่แตกต่างกันเล็กน้อยดังรายละเอียดต่อไปนี้

- ลูกค้าเอเชียตะวันออกเฉียงใต้เต็มใจที่จะจ่ายเงินเพื่อซื้อเทคโนโลยีที่ล้ำหน้ามากกว่าลูกค้าชาวไทยเล็กน้อย โดยร้อยละ 91 ของลูกค้าเอเชียตะวันออกเฉียงใต้ยอมจ่ายเงินเพื่อเทคโนโลยีด้านความปลอดภัย ในขณะที่ลูกค้าชาวไทยอยู่ที่ร้อยละ 87 และ ร้อยละ 89 ของลูกค้าในเอเชียตะวันออกเฉียงใต้จะยอมจ่ายเงินให้กับเทคโนโลยีทางด้านเครื่องยนต์ทางเลือกใหม่ ๆ แต่ลูกค้าชาวไทยจะมีค่าเฉลี่ยแค่ร้อยละ 86 ซึ่งน้อยกว่าเล็กน้อย

- ในด้านปัจจัยที่มีผลต่อการตัดสินใจต่อการเป็นเจ้าของ EV พบว่า ลูกค้าเอเชียตะวันออกเฉียงใต้ให้ความสำคัญเรื่องสภาวะการเปลี่ยนแปลงของภูมิอากาศน้อยกว่าลูกค้าชาวไทย โดยร้อยละ 48 ของลูกค้าเอเชียตะวันออกเฉียงใต้มีความกังวลกับสภาวะการเปลี่ยนแปลงของภูมิอากาศ ในขณะที่ไทยอยู่ที่ร้อยละ 49 แต่ในอีกมุมหนึ่ง ลูกค้าเอเชียตะวันออกเฉียงใต้ให้ความสำคัญกับเรื่องการลดรายจ่ายด้านน้ำมันและประสบการณ์ในการขับขี่ที่ดีขึ้นมากกว่าลูกค้าชาวไทยที่ร้อยละ 66 และ 63 และ ร้อยละ 46 และ 44 ตามลำดับ

- ลูกค้าเอเชียตะวันออกเฉียงใต้คาดหวังระยะการขับต่อการชาร์จหนึ่งครั้งต่ำกว่าลูกค้าชาวไทยอย่างมีนัยสำคัญ โดยค่าเฉลี่ยลูกค้าของเอเชียตะวันออกเฉียงใต้ต้องการระยะเฉลี่ยอยู่ที่ 491 กิโลเมตร ในขณะที่ไทยอยู่ที่ 560 กิโลเมตรต่อการชาร์จหนึ่งครั้ง

- ลูกค้าเอเชียตะวันออกเฉียงใต้คนไทยบอกว่ามีความความกังวลเรื่องใช้ EV ที่ใช้แบตเตอรี่น้อยกว่าลูกค้าชาวไทย โดยค่าเฉลี่ยร้อยละ 28 ของลูกค้าในเอเชียตะวันออกเฉียงใต้มีความกังวลว่าจะมีสถานีชาร์จสาธารณะไม่เพียงพอ ในขณะที่ลูกค้าไทยอยู่ที่ร้อยละ 33 นอกจากนั้นร้อยละ 13 ของลูกค้าเอเชียตะวันออกเฉียงใต้กังวลกับระยะทางที่ขับได้น้อยกว่าลูกค้าชาวไทยที่ร้อยละ 13 และ 15 ตามลำดับ

- ลูกค้าเอเชียตะวันออกเฉียงใต้มีความเชื่อว่า EV แบบใช้แบตเตอรี่จะมีผลกระทบกับสิ่งแวดล้อมน้อยกว่ารถยนต์ที่ใช้เครื่องยนต์สันดาปภายในน้อยกว่าลูกค้าชาวไทยที่ร้อยละ 63 และ 77 ตามลำดับ

- ลูกค้าเอเชียตะวันออกเฉียงใต้มีความต้องการที่จะชาร์จ EV ของตัวเองที่บ้านน้อยกว่าลูกค้าชาวไทย โดยลูกค้าในเอเชียตะวันออกเฉียงใต้ร้อยละ 61 ระบุว่าต้องการชาร์จที่บ้านในขณะที่ลูกค้าไทยอยู่ที่ร้อยละ 69

ประเด็นทิ้งท้ายที่น่าสนใจก็คือ กลุ่มตัวอย่างลูกค้าไทยเพียงประเทศเดียวที่จำนวนเกินครึ่งตอบว่ามีความตั้งใจที่อยากจะครอบครอง EV มากกว่ารถยนต์ที่ใช้น้ำมัน แม้ว่าราคารถจะเท่ากัน ซึ่งสูงกว่าลูกค้าในประเทศอื่น ๆ ในเอเชียตะวันออกเฉียงใต้ทั้งหมด

ผลกระทบที่จะเกิดขึ้นกับห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์ไทย

คำถามสำคัญต่อมาก็คือ แล้วจะเกิดอะไรขึ้นกับห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์ในประเทศไทยบ้าง จากรายงาน Deloitte Insights from Deloitte's 2021 Automotive Supplier Study - The road ahead: Auto suppliers navigate new terrain ซึ่งวิเคราะห์ข้อมูลทางการเงินจากบริษัทผู้ผลิตชั้นนำในอุตสาหกรรมยานยนต์ระดับโลกเกือบ 300 บริษัท เพื่อคาดประมาณสิ่งที่จะเกิดขึ้นระหว่างปี 2563 ถึง 2568 ว่าจะเกิดอะไรขึ้นหากมีการเปลี่ยนแปลงความนิยมจากรถยนต์ที่ใช้เครื่องสันดาปภายในมาเป็นรถไฟฟ้า โดยแบ่งกลุ่มของผู้ผลิตออกเป็น 3 กลุ่ม ได้แก่ กลุ่มที่จะมีการเติบโต (Growth) กลุ่มที่ไม่ได้รับผลกระทบ (Stagnant) และ กลุ่มที่จะหดตัว (Declining) ดังภาพต่อไปนี้

ที่มา: Deloitte Analysis

กลุ่มที่มีการเติบโต: ผู้ผลิตในกลุ่มที่จะมีการเติบโตที่ชัดเจน ได้แก่ ระบบมอเตอร์ไฟฟ้าที่ใช้ในแทนเครื่องยนต์ (Electric Drivetrains) และ กลุ่มผู้ผลิต Batteries and Fuel Cells สูงขึ้นถึง 4.75 เท่าตัว และ กลุ่ม Advanced Driver Assistance Systems (ADAS) รวมถึงระบบเซนเซอร์ต่าง ๆ ถึงร้อยละ 150

กลุ่มที่ไม่ได้รับผลกระทบ: ซึ่งต่อให้มีการเปลี่ยนแปลกจากเครื่องยนต์สันดาปภายในมาเป็น EV แล้ว ก็ยังคงมีความต้องการในการใช้ชิ้นส่วนต่าง ๆ เหล่านี้อยู่ดี ประกอบไปด้วยตัวถัง (Body) ซึ่งเป็นส่วนที่มีมูลค่าทางการตลาดสูงที่สุดในอุตสาหกรรมยานยนต์ ประเมินว่าจะเติบโตขึ้นร้อยละ 10 รวมถึงเบาะนั่ง (Seats) ร้อยละ 10% เช่นกัน นอกจากนั้น เพลาขับ (Axles) ระบบข้อมูลและการสื่อสาร (Info and Communication) โครงรถ (Frame) ระบบกันสะเทือน (Suspension) และ ระบบบังคับเลี้ยว (Steering) ก็มีการเติบโตโดยเฉลี่ยประมาณร้อยละ 9

กลุ่มที่จะหดตัว: กลุ่มผู้ผลิตที่จะได้รับผลกระทบสูงที่สุด ได้แก่ กลุ่มผู้ผลิตเครื่องยนต์สันดาปภายใน (ICE) และระบบจ่ายน้ำมันและระบบท่อต่าง ๆ (Fuel System and Exhaust System) ลดลงร้อยละ 15 ระบบส่งกำลัง (Transmission) ลดลงร้อยละ 10 และ ระบบเบรก (Brakes) ลดลงร้อยละ 5

ความท้าทายและโอกาส

ความท้าทายในห่วงโซ่อุปทานกำลังน่ากลัวขึ้นเรื่อย ๆ เพราะจะมีการเปลี่ยนแปลงทั้งตัวผู้ผลิตและความสัมพันธ์ เพราะแม้แต่ผู้นำในอุตสาหกรรมก็ยังไม่สามารถมั่นใจได้ว่าจะมีเครื่องมือหรือเทคโนโลยีใดที่สามารถพยากรณ์ความเสี่ยงได้อย่างแม่นยำ เพราะการแพร่ระบาดของโรคติดต่อได้เปลี่ยนแปลงระบบทุกอย่างในระบบโลจิสติกส์ไปหมดแล้ว

อย่างไรก็ตามการเปลี่ยนแปลงนี้จะนำไปสู่การเปิดผู้เล่นใหม่ ๆ ที่จะมาเดินเกมรุกในการลงทุนกับห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์ อาจจะผลักดันให้เกิดการสร้างพันธมิตร การเชื่อมพันธมิตรเก่า หรือ การขยายตัวในแนวดิ่งเพื่อปิดจุดอ่อน และ หลีกเลี่ยงการพึ่งพาผู้ผลิตที่ไม่สามารถควมคุมได้/ซ้ำร้ายกว่านั้นคือการพึ่งพาคู่แข่ง

แม้ว่าจะเป็นเรื่องยากที่จะทำนายสิ่งที่จะเกิดขึ้นในอนาคต ภาคธุรกิจต้องจับตามองอย่างใกล้ชิด ซึ่งเป็นเรื่องน่าตื่นเต้นที่จะติดตามว่าผลที่เกิดขึ้นจริง ๆ จะออกมาในรูปการอย่างไร เราหวังว่าการเปลี่ยนแปลงครั้งนี้จะเป็นโอกาสที่สดใสสำหรับอุตสาหกรรมยานยนต์ไทยในอนาคตต่อไป

อ้างอิงจาก

http://www.evat.or.th/

Deloitte 2022 Global Automotive Consumer Study - Southeast Asia perspectives

Deloitte's 2021 Automotive Supplier Study - The road ahead: Auto suppliers navigate new terrain

https://www.iphonemod.net

บทความโดย ดร. โชดก ปัญญาวรานันท์ ผู้จัดการ Clients and Markets Deloitte Thailand

บทความยอดนิยม 10 อันดับ

- 10 ตัวอย่างที่นำ 5G มาใช้งานได้อย่างน่าสนใจและประสบผลสำเร็จ

- เทคโนโลยีแห่ง G สู่ 5G เครือข่ายไร้สาย

- แบตเตอรี่ลิเธียมไอออนคืออะไร ตลาดจะก้าวไปในทางไหนในปี 2030?

- เทคโนโลยีสำหรับโลจิสติกส์ ทางเลือกสู่ทางรอด ปรับก่อนโดนเบียด

- นิยามใหม่ SME ใช้ “รายได้” เป็นตัวกำหนด

- ธุรกิจที่ได้รับผลกระทบจาก COVID-19 ปี 2564

- กลยุทธ์การ PR และ Communication ในยุคดิจิทัล

- ปัญหาตู้คอนเทนเนอร์ขาดแคลน เจาะลึกตู้สินค้าหายไปไหน?

- เทรนด์การทำงานในอนาคต หลังไทยติดโควิด นานเกือบสองปี!

- FTA ไทย มีกี่ประเทศ พอหรือไม่ ทำไมต้องคิดเรื่อง CPTPP

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / Twitter / YouTube @MreportTH