Carbon Tax & Carbon War ผู้ประกอบการไทยเตรียมพร้อมรับมืออย่างไรแล้วบ้าง

- Share :

- 8,381 Reads

ปัญหาเรื่องการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) เป็นประเด็นที่ประเทศต่าง ๆ ทั่วโลกล้วนให้ความสำคัญและกลายเป็นจุดเปลี่ยนที่สำคัญสำหรับการค้าโลกในปัจจุบันและในอนาคต มาตรการที่เกี่ยวกับการรักษาสภาพภูมิอากาศและสิ่งแวดล้อมถูกนำมาใช้เป็นเครื่องมือในการรักษาเสถียรภาพและความสามารถในการแข่งขันของผู้ผลิตในประเทศที่พัฒนาแล้ว เช่น สหภาพยุโรป สหรัฐอเมริกา รวมไปถึงประเทศสมาชิกในกลุ่มอาเซียนก็ได้เริ่มมีการนำมาบังคับใช้แล้ว การเรียกเก็บภาษีคาร์บอนข้ามแดน (Carbon Border Tax) ก็เป็นอีกมาตรการที่มีการกำหนดใช้หลังสหภาพยุโรป (EU) จัดเก็บภาษีก๊าซเรือนกระจกก่อนข้ามพรมแดนสำหรับสินค้านำเข้า (Carbon Border Adjustment Mechanism) หรือ CBAM โดยภาษีคาร์บอนข้ามแดน (Carbon Border Tax) จะเรียกเก็บจากสินค้านำเข้าที่ไม่ปฏิบัติตามเป้าหมายสภาพภูมิอากาศระหว่างประเทศ

Carbon Border Tax คืออะไร

Carbon Border Tax หรือ ภาษีคาร์บอนข้ามแดน เป็นภาษีที่ใช้หลักของ Border Adjustment ซึ่งมักรู้จักกันในหลายชื่อ อาทิ Border Tax Adjustments หรือ Border Tax Assessments ซึ่งเป็นภาษีนำเข้าที่เรียกเก็บจากสินค้าที่ผลิตโดยประเทศที่ไม่มีการเก็บภาษีคาร์บอน เพื่อปกป้องผู้ผลิตในประเทศที่มีการเก็บภาษีคาร์บอนจากประเทศที่ไม่มีมาตรการทางภาษี เพื่อรองรับการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งส่วนใหญ่จะกำหนดใช้ในอุตสาหกรรมหนักขนาดใหญ่ที่ใช้พลังงานเข้มข้นและมีการปล่อยก๊าซเรือนกระจกสูง ตัวอย่างเช่น อุตสาหกรรมโรงกลั่นน้ำมัน การผลิตไฟฟ้า เหมืองแร่ เหล็กและเหล็กกล้า เป็นต้น

สหภาพยุโรป (EU) เป็นกลุ่มประเทศแรกที่มีการจัดเก็บภาษีก๊าซเรือนกระจกก่อนข้ามพรมแดนสำหรับสินค้านำเข้านั่นก็คือ CBAM (Carbon Border Adjustment Mechanism) โดยจะกำหนดราคาสินค้านำเข้าบางประเภทเพื่อป้องกันการนำเข้าสินค้าที่ปล่อยก๊าซเรือนกระจกสูงเข้ามาใน EU ในสินค้าจากเดิม 5 กลุ่มสินค้า เป็น 7 กลุ่มสินค้า ได้แก่ เหล็กและเหล็กกล้า อะลูมิเนียม ซีเมนต์ ปุ๋ย ไฟฟ้า ไฮโดรเจน และสินค้าปลายน้ำบางรายการ อาทิ น็อตและสกรูที่ทำจากเหล็กและเหล็กกล้า รวมทั้งขยายขอบเขตให้ครอบคลุมถึงการปล่อยก๊าซเรือนกระจกทางอ้อม อาทิ ก๊าซเรือนกระจกที่เกิดจากการผลิตไฟฟ้าที่ใช้ในการผลิตสินค้า ซึ่งจะมีผลบังคับใช้มาตรการในวันที่ 1 ตุลาคม 2023 และจะเริ่มใช้เต็มรูปแบบในวันที่ 1 มกราคม 2026

สหรัฐอเมริกา ได้เตรียมออกมาตรการลักษณะเดียวกันนี้เช่นกัน อาทิ ร่างกฎหมาย Fair, Affordable, Innovative and Resilient Transition and Competition Act (Fair Transition and Competition Act) ที่กำหนดให้เก็บ Carbon Border Tax สำหรับสินค้านำเข้าจากทุกประเทศ โดยสินค้าเป้าหมาย ได้แก่ ปิโตรเลียม ก๊าซธรรมชาติ ถ่านหิน และสินค้าที่มีกระบวนการผลิตเป็น Carbon-Incentive เช่น อะลูมิเนียม เหล็ก ซีเมนต์ และอาจจะเพิ่มรายการสินค้าอีกในอนาคตซึ่งจะเป็นต้นทุนด้านสิ่งแวดล้อมที่อยู่ในรูปของ Carbon Emissions Tax ที่มีการเรียกเก็บทั้งในปัจจุบันและในอนาคต เพื่อเพิ่มความสามารถในการแข่งขันให้ผู้ประกอบการในสหรัฐฯ ซึ่งคาดว่าจะถูกนำมาใช้ในปี 2024 นอกจากนี้ยังมีกฎหมายเกี่ยวกับการรักษาสิ่งแวดล้อม หรือ American Innovation and Manufacturing Act of 2020 เพื่อลดระดับการผลิตและการใช้สารไฮโดรฟลูออโรคาร์บอน (HFCs) ซึ่งเป็นหนึ่งในก๊าซเรือนกระจก ให้ลดลง 85% ภายใน 15 ปี ล่าสุดได้เสนอให้มีการยกร่างกฎหมาย Rewording Efforts to Decrease Unrecycled Contaminants in Environments (REDUCE) เพื่อเรียกเก็บภาษีสรรพสามิตเม็ดพลาสติกใหม่ (Virgin Plastic Raisins) จากโรงงานผู้ผลิตและผู้นำเข้าในอัตราเพิ่มขึ้น เบื้องต้นจะเริ่มการบังคับใช้ในปี 2022 อัตราภาษีจะอยู่ที่ 10 เซนต์ต่อปอนด์ และทยอยเพิ่มขึ้นแบบเป็นขั้นบันไดเป็น 15 เซ็นต์ต่อปอนด์ ในปี 2023 และ 20 เซ็นต์ต่อปอนด์ ในปี 2024 ซึ่งจะส่งผลกระทบกับสินค้าพลาสติกที่ใช้ครั้งเดียวทิ้ง ทั้งบรรจุภัณฑ์พลาสติก บรรจุภัณฑ์เครื่องดื่มและบรรจุภัณฑ์อาหาร 1

สิงคโปร์ เป็นประเทศแรกในอาเซียนที่นำมาตรการทางภาษีและมาตรการทางกฎหมายมาใช้บังคับเพื่อการจำกัดการปล่อยก๊าซคาร์บอนและบรรเทาปัญหาสิ่งแวดล้อมและมลพิษทางอากาศในประเทศภายใต้ชื่อรัฐบัญญัติภาษีคาร์บอน (Carbon Pricing Act) และมีแผนที่จะขึ้นภาษีคาร์บอนในอนาคตโดยจะปรับตัวเลขเป็น 45 ดอลลาร์สิงคโปร์ต่อตันคาร์บอนไดออกไซด์เทียบเท่า (CO2) ในปี 2026-2027 และจะขึ้นเป็น 50-80 ดอลลาร์สิงคโปร์ต่อตัน CO2 ภายในปี 2030 การเก็บภาษีคาร์บอนของสิงคโปร์ในปัจจุบันได้บังคับใช้กับโรงงานอุตสาหกรรมและธุรกิจทั้งหมดทุกประเภทที่ปล่อยก๊าซเรือนกระจกปริมาณ 25,000 ตันต่อปีขึ้นไป ซึ่งจะครอบคลุมถึงผู้ปล่อยก๊าซเรือนกระจกรายใหญ่ 30-40 รายในประเทศสิงคโปร์ อาทิ โรงกลั่นน้ำมันและโรงไฟฟ้า ซึ่งปล่อยปริมาณก๊าซเรือนกระจกมากถึง 80% ของปริมาณการปล่อยก๊าซทั้งหมดของประเทศ 2 ซึ่งถือเป็นการตื่นตัวและมีความพร้อมในการเตรียมรับมือของสิงคโปร์ในกฎกติการการค้าโลกยุคใหม่ได้เป็นอย่างดี

- คาร์บอนเครดิต (Carbon Credit) คืออะไร ทำไมถึงต้องเร่งสร้างคาร์บอนเครดิต

- 'อียู' เคาะข้อสรุปมาตรการปรับคาร์บอนฯ ขยายเพิ่ม 7 กลุ่มสินค้า เตรียมบังคับใช้ 1 ต.ค. 66

- 'พาณิชย์' เตือนผู้ส่งออกรับมือ มาตรการจัดเก็บภาษีคาร์บอน สหรัฐฯ-อียู

นอกจากนั้นแล้ว การเก็บภาษีคาร์บอนที่มีสหภาพยุโรปเป็นแกนนำ มีการบังคับใช้แล้วในประเทศสวีเดน ที่เรียกเก็บภาษีคาร์บอนในอัตราที่สูงที่สุดของโลกอยู่ที่ 137 ดอลลาร์สหรัฐฯ ต่อตันคาร์บอนไดออกไซด์เทียบเท่า (CO2), ฝรั่งเศส 52 ดอลลาร์สหรัฐฯ ต่อตัน CO2 และคาดว่าในเร็ว ๆ นี้จะมีอีกหลายประเทศสมาชิกที่จะเริ่มมีผลบังคับใช้ตามมา ขณะที่สวิตเซอร์แลนด์เรียกเก็บ 101 ดอลลาร์สหรัฐฯ ต่อตัน CO2, ญี่ปุ่น 3 ดอลลาร์สหรัฐฯ ต่อตัน CO2 (เรียกเก็บจากอุตสาหกรรมที่ใช้พลังงานฟอสซิลทั้งหมด), แอฟริกาใต้ 9 ดอลลาร์สหรัฐฯ ต่อตัน CO2 (เรียกเก็บจากอุตสาหกรรมขนส่งและอาคารที่ใช้พลังงานฟอสซิล) เป็นต้น 3

การปรับขึ้นภาษีคาร์บอนนี้เป็นสัญญาณที่ชัดเจนที่จะสามารถกระตุ้นให้ภาคธุรกิจมีการลงทุนพัฒนาเพื่อการลดก๊าซเรือนกระจกในกิจกรรมทางเศรษฐกิจ โดยกองทุนการเงินระหว่างประเทศ (IMF) ได้ให้คำแนะนำการกำหนดราคาขั้นต่ำของภาษีคาร์บอนสำหรับกลุ่มประเทศต่าง ๆ ในปี 2030 ไว้ว่าควรจะอยู่ที่ 75 ดอลลาร์สหรัฐฯ หรือประมาณ 2,400 บาท สำหรับประเทศเศรษฐกิจขั้นสูง 50 ดอลลาร์สหรัฐฯ สำหรับประเทศตลาดเกิดใหม่ที่มีรายได้สูง เช่น จีน และ 25 ดอลลาร์สหรัฐฯ สำหรับตลาดเกิดใหม่ที่มีรายได้ต่ำ เช่น อินเดีย เป็นต้น 4

1 https://www.bangkokbanksme.com/en/sme3-carbon-tax

2 Singapore’s carbon tax to rise five-fold in 2024 (Reuters)Budget 2022: Singapore’s carbon tax could increase to $80 per tonne of emissions by 2030 (The Strait Times)

3 https://www.thansettakij.com/economy/508653

4 https://www.sdgmove.com/2022/03/01/Singapore-raise-carbon-tax-by-five-fold/

การเตรียมความพร้อมของผู้ประกอบการไทย

จะเห็นได้ว่ามาตรการดังกล่าวได้จุดประกายให้ทั่วโลกหันมาใช้มาตรการที่มีลักษณะใกล้เคียงกัน จึงเป็นเรื่องที่ผู้ประกอบการไทยต้องเตรียมรับมือในตลาดอื่น ๆ รวมถึงอาจมีการขยายขอบข่ายไปยังสินค้าอื่นที่ส่งผลต่อไทยมากขึ้น อาทิ สินค้าอิเล็กทรอนิกส์ต่าง ๆ สินค้าพลาสติกและวัตถุดิบที่ใช้ในการผลิตอื่น ๆ ซึ่งสะท้อนให้เห็นว่าหากผู้ประกอบการไทยเร่งปรับตัวได้ทั้งในเรื่องการจัดหาวัตถุดิบ และกระบวนการผลิตสินค้าเพื่อให้สอดรับเรื่องการรักษาสิ่งแวดล้อม ก็จะสามารถสร้างโอกาสทางการค้าได้เพิ่มมากขึ้นในอนาคต

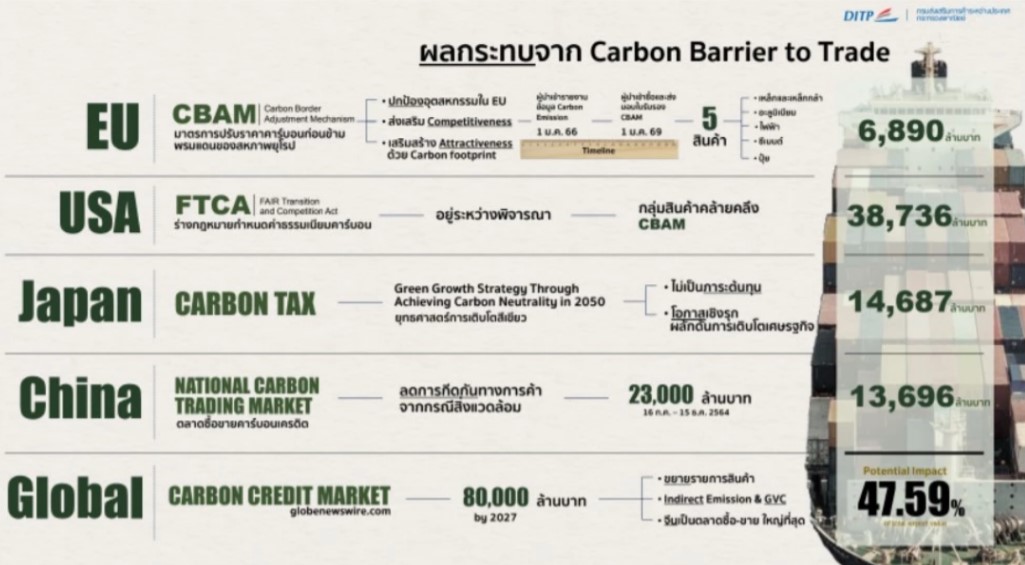

รองอธิบดีกรมส่งเสริมการค้าระหว่างประเทศ กระทรวงพาณิชย์ (DITP) กล่าวว่า Carbon Barrier to Trade สามารถใช้เป็นกลไกในเชิงการค้าระหว่างประเทศได้หากให้ความสำคัญและเข้าใจบริบทของแต่ละประเทศ ตัวอย่างเช่น ประเทศญี่ปุ่นมีการส่งเสริมสินค้าภายใต้เศรษฐกิจสีเขียว โดยญี่ปุ่นมองว่าการที่ภาคเอกชนเข้ามาบริหารจัดการโลกสีเขียวหรือลดคาร์บอน จะเป็นโอกาสในการเพิ่มมูลค่าสินค้าส่งออกของภาคเอกชนในตลาดโลกได้ ดังนั้น เมื่อภาพรวมของการค้าระหว่างประเทศในปัจจุบันตั้งอยู่บนกติกาโลกดังกล่าว และมีแนวโน้มจะส่งผลกระทบต่อมูลค่าส่งออกของไทยเกือบ 50% เห็นได้จากสินค้า 5 ตัวแรกที่มีการส่งออกไปแต่ละประเทศประมาณ 1-5% ของมูลค่าการส่งออก ซึ่งผู้ประกอบการไทยรายใหญ่ได้มีการปรับตัวไปมากแล้ว ยังเหลือแต่ SME ซึ่งมีโอกาสจะได้รับผลกระทบค่อนข้างมาก หากไม่ปรับตัวให้สอดคล้องกับนโยบายดังกล่าวโดยเฉพาะประเทศใหญ่ 5 ประเทศ (TOP 5) เช่น กลุ่มสหภาพยุโรป มูลค่ากว่า 6,890 ล้านบาทคิดเป็นประมาณ 0.88% ของมูลค่าการส่งออกไทยไปยุโรป ส่วนสหรัฐอเมริกา ประมาณ 38,000 ล้านบาทหรือ 3-4% ของมูลค่าส่งออกไทยไปสหรัฐฯ ญี่ปุ่นประมาณ 14,687 ล้านบาทหรือประมาณ 1.8% ของมูลค่าส่งออกไทยไปญี่ปุ่น และจีนประมาณ 13,696 ล้านบาทหรือคิดเป็นประมาณ 1.7% 5

5 https://globalcompact-th.com/

ภาพที่ 1 ผลกระทบต่อมูลค่าการส่งออกของไทยในสินค้า 5 อันดับแรกในประเทศ TOP 5

ที่มา: Global Compact Network Thailand

องค์การบริหารจัดการก๊าซเรือนกระจก หรือ TGO ได้วางแนวทางการเตรียมรับมือของภาคธุรกิจไทยต่อการเรียกเก็บภาษีคาร์บอนข้ามแดน นั่นก็คือการสร้างตลาดคาร์บอนจะมีส่วนช่วยผู้ประกอบการภาคธุรกิจในการปรับตัวสู่การลด ละ เลิก การปล่อยคาร์บอนหรือก๊าซเรือนกระจกสู่สิ่งแวดล้อม เนื่องจากในกระบวนการผลิตของธุรกิจต่าง ๆ จะมีการปล่อยก๊าซเรือนกระจกออกมา เรียกว่า สร้างคาร์บอนฟุตพริ้นท์ให้เกิดขึ้น กิจการไหนที่ปล่อยมากก็จะมีค่าคาร์บอนฟุตพริ้นท์สูง ขณะที่กิจกรรมที่ทำแล้วลดการปล่อยคาร์บอน เรียกว่ามีคาร์บอนเครดิต หากนำมาหักลบกันแล้วมีส่วนเหลือสามารถนำไปซื้อขายแลกเปลี่ยนกันได้ ทำให้เกิดตลาดคาร์บอน (Carbon Trading System) ขึ้นในประเทศ

หากผู้ประกอบการไทยไม่ปรับตัวจะเป็นอย่างไร?

ที่ผ่านมาผู้ประกอบการไทยเมื่อจะผลิตสินค้าหรือบริการจะพิจารณาเฉพาะต้นทุนการผลิตต่าง ๆ เช่น ค่าวัตถุดิบ ค่าขนส่ง ค่าพลังงานต่าง ๆ แต่ไม่ได้คำนึงถึงต้นทุนที่มีผลกระทบต่อสังคมและสิ่งแวดล้อม เช่น มีปริมาณการปล่อยก๊าซเรือนกระจกอยู่มากน้อยเท่าไหร่ ทำให้การผลิตสินค้าหรือบริการมีต้นทุนที่ต่ำกว่าความเป็นจริง ส่งผลให้ในอดีตที่ผ่านมาเกิดการผลิตสินค้าจำนวนมาก และยิ่งกว่านั้นกลุ่มผู้บริโภคอย่างเรา ๆ ก็ใช้สินค้าหรือบริการมากเกินความจำเป็นไม่ว่าจะเป็นการใช้กระดาษ บรรจุภัณฑ์ต่าง ๆ รวมไปถึงสินค้าเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ จึงส่งผลกระทบต่อสิ่งแวดล้อมและสังคมเป็นวงกว้างจนกลายเป็นปัญหาการจัดการขยะและเศษซากเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ แม้ว่าปัจจุบันเป็นที่ทราบดีว่ามาตรการทางด้านสิ่งแวดล้อมมีความสำคัญต่อการค้าในอนาคตมากแค่ไหน มีหลักการและต้องปฏิบัติตามอย่างไร และมีสินค้าใดบ้างที่เข้าเกณฑ์ แต่ผู้ประกอบการไทยส่วนใหญ่ก็ยังไม่ได้มีการเตรียมความพร้อมมากเท่าที่ควร ซึ่งหากไม่ปฏิบัติตามกฎกติกาที่โลกให้ความสำคัญอาจมีผลกระทบได้ดังนี้

1. ต้นทุนทางสิ่งแวดล้อมที่ไม่ฟรีอีกต่อไป ในสหภาพยุโรปหากไม่นำส่งข้อมูลปริมาณก๊าซเรือนกระจกในกระบวนการผลิต จะใช้ค่าเฉลี่ยของการผลิตสินค้าชนิดนั้นในประเทศต้นทาง หรือค่าเฉลี่ยของธุรกิจนั้นที่ปล่อยก๊าซฯ สูงที่สุดของสหภาพยุโรปเป็นบรรทัดฐาน ซึ่งอาจส่งผลให้สินค้านั้นต้องเสียภาษีที่สูงกว่าที่ควรจะต้องจ่าย

2. หัวใจสำคัญของการค้าในอนาคตไม่ได้อยู่ที่การทำต้นทุนสินค้าต่ำที่สุดอีกต่อไป การลดก๊าซเรือนกระจกด้วยต้นทุนต่อหน่วยที่ต่ำที่สุดจะเป็นหัวใจสำคัญของการแข่งขันในอนาคต และอาจเป็นอุปสรรคที่สำคัญต่อผู้ประกอบการที่ไม่สามารถดำเนินการได้อีกด้วย

3. การปฏิเสธการบริโภคสินค้าที่ทำลายสิ่งแวดล้อม เป็นค่าเสียโอกาสในการแข่งขันในตลาดการค้าโลก เนื่องจากในอนาคตผู้บริโภคจะหันมาบริโภคสินค้าที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น โดยมองไปถึงที่มาของกระบวนการผลิตสินค้าที่ไม่ส่งผลกระทบต่อโลก

4. การเข้าถึงแหล่งเงินทุนยากมากขึ้น สถาบันการเงินจะนำเรื่องการลดก๊าซเรือนกระจกมาเป็นเกณฑ์การพิจารณาการให้สินเชื่อในการนำไปปรับปรุงหรือเปลี่ยนแปลงกระบวนการผลิต เทคโนโลยีที่ใช้ในการผลิต ฉะนั้นการส่งสินค้าออกไปยังยุโรปและสหรัฐอเมริกาจะมีความยากลำบากมากขึ้นหากไม่ปรับตัวตามกฎกติกาที่กำหนดไว้

5. ยิ่งปล่อยก๊าซเรือนกระจกมาก ยิ่งต้องจ่ายมาก การจัดเก็บภาษีคาร์บอน (Carbon tax) และการเก็บค่าธรรมเนียมมลพิษ (Pollution Tax) ที่มีหลักการเรียบง่าย นั่นคือ ยิ่งผู้ผลิตปล่อยก๊าซเรือนกระจกหรือมลพิษมากเท่าไร ก็ยิ่งต้องจ่ายภาษีหรือค่าธรรมเนียมมากขึ้นเท่านั้น

กติกาโลกใหม่มุ่งสู่การทำธุรกิจ Low Carbon มากขึ้น นอกจาก CBAM ที่เป็นมาตรการที่บังคับให้การผลิตสินค้าต้องคำนึงถึงสิ่งแวดล้อมแล้ว ยังมีมาตรการลดโลกร้อนที่มีผลเชื่อมโยงกับการค้าระหว่างประเทศในลักษณะคล้าย ๆ กันออกมาอย่างต่อเนื่อง ไม่ว่าจะเป็นเรื่อง Carbon Footprint โดยยุโรปจะให้ความสำคัญกับสินค้าติดฉลากคาร์บอน หรือฉลากโลกร้อนเพื่อเป็นการแสดงถึงการประเมินคาร์บอนและช่วยลดโลกร้อนมากขึ้น นอกจากข้างต้นแล้วยังมีมาตรการเกี่ยวกับการลดโลกร้อนและรักษาสิ่งแวดล้อมตามมาอีกมากมาย ไม่ว่าจะเป็น Europe Green Deal , Cap and Trade , US Green New Deal (GND) หรือข้อตกลงสีเขียวของสหรัฐฯ ที่จะส่งผลกระทบกับสินค้าที่เราค้าขายหรือส่งออกไปยุโรปและสหรัฐอเมริกา นอกจากนั้นหลายประเทศในเอเชียก็เริ่มออกมาตรการด้านสิ่งแวดล้อมและการลดการปล่อยก๊าซเรือนกระจกอย่างเต็มที่ เช่น Green Plan ของสิงคโปร์ , Green New Deal ของเกาหลีใต้ และ Green Growth Strategy ของญี่ปุ่น เป็นต้น

มาตรการและนโยบายเหล่านี้กระทบต่อผู้ประกอบการไทยอย่างแน่นอน เพราะส่งผลต่อต้นทุนและเงื่อนไขในการส่งออกสินค้าไปยังประเทศนั้น ๆ และหากนานาประเทศหันมาใช้มาตรการแบบเดียวกัน สินค้าไทยจะต้องเผชิญกับการแข่งขันที่สูงขึ้นอย่างหลีกเลี่ยงไม่ได้ ซึ่งในระยะต่อไปหากมาตรการด้านสิ่งแวดล้อมขยายขอบเขตไปยังสินค้าอื่น ๆ ไม่ว่าจะเป็นอาหาร สินค้าเกษตรและสินค้าอุตสาหกรรม ก็จะยิ่งเป็นอุปสรรคต่อการส่งออกของไทย ดังนั้น ผู้ประกอบการไทยจึงจำเป็นต้องเริ่มปรับกระบวนการผลิตโดยคำนึงถึงสิ่งแวดล้อม ลดการปล่อยคาร์บอน และสามารถตรวจสอบย้อนกลับได้ เพื่อให้สินค้าไทยตอบโจทย์ความต้องการตามกระแส ESG นี่จึงเป็นความท้าทายของภาคเอกชนไทยที่ต้องเตรียมการรับมือและปรับรูปแบบการผลิตให้เป็นมิตรกับสิ่งแวดล้อมสอดคล้องกับทิศทางที่โลกกำลังมุ่งไปเพื่อเปลี่ยนวิกฤตให้กลายเป็นโอกาส

ประเทศไทยมีเป้าหมายการปล่อยก๊าซเรือนกระจกเป็นศูนย์ในปี 2065 ดังนั้นเพื่อให้ภาคธุรกิจสามารถตัดสินใจลงทุนปรับกระบวนการผลิตด้วยต้นทุนที่แข่งขันได้ ภาครัฐจึงควรเข้ามามีบทบาทสนับสนุนในหลายมิติ อาทิ การหาเทคโนโลยีการลดก๊าซฯ ที่ดีและมีราคาถูกเข้ามาในประเทศ การจัดหาแหล่งเงินทุนดอกเบี้ยต่ำหรือสินเชื่อธุรกิจสีเขียวที่สนับสนุนเงินลงทุนเพื่อลดต้นทุนในการปรับกระบวนการผลิตของภาคธุรกิจ ยกตัวอย่างของต่างประเทศ เช่น ธนาคารกลางญี่ปุ่นมีนโยบายสนับสนุนเงินกู้ดอกเบี้ยต่ำมากให้แก่สถาบันการเงินเพื่อนำไปปล่อยกู้ในลักษณะที่เชื่อมโยงกับนโยบายการเปลี่ยนแปลงภูมิอากาศ เป็นต้น

อ่านเพิ่มเติม :

- ส่องแผนการพัฒนาอุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะของไทย (ระยะที่ 1 : พ.ศ. 2566-2570)

- แผนพัฒนาเศรษฐกิจและสังคมของเวียดนาม ปี 2021-2025 กับการพัฒนาอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์

- นโยบายกรีนดีล (European Green Deal) กับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย

ที่มา: แผนกนโยบายและแผน ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (E&E Intelligence Unit: EIU) สถาบันไฟฟ้าและอิเล็กทรอนิกส์ (EEI)

บทความยอดนิยม 10 อันดับ

- สรุปยอดขายรถยนต์ในไทย ปี 2565

- ครม. อนุมัติงบอุดหนุนรถ BEV 18,000 - 150,000 บาท/คัน

- ภาพรวมอุตสาหกรรมโซลาร์เซลล์ของไทย

- 17 อุตสาหกรรมแนวโน้มเติบโตในปี 2566

- 10 ตัวอย่างที่นำ 5G มาใช้งานได้อย่างน่าสนใจและประสบผลสำเร็จ

- เทคโนโลยีแห่ง G สู่ 5G เครือข่ายไร้สาย

- แบตเตอรี่ลิเธียมไอออนคืออะไร ตลาดจะก้าวไปในทางไหนในปี 2030?

- เทคโนโลยีสำหรับโลจิสติกส์ ทางเลือกสู่ทางรอด ปรับก่อนโดนเบียด

- นิยามใหม่ SME ใช้ “รายได้” เป็นตัวกำหนด

- FTA ไทย มีกี่ประเทศ พอหรือไม่ ทำไมต้องคิดเรื่อง CPTPP

อัปเดตข่าวทุกวันที่นี่ www.mreport.co.th

Line / Facebook / Twitter / YouTube @MreportTH